爲什么說美聯儲利率調控似乎失控?

來源:劉教鏈

隔夜BTC在周四,急速墜落後,於96k一线企穩。整個加密市場也頑強防守,暫時止住了頹勢。

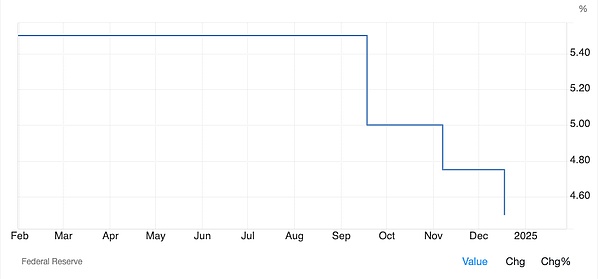

今年9月份以來,美聯儲三次降息,累計將聯邦基金利率削減了100bp,從525-550降至425-450。

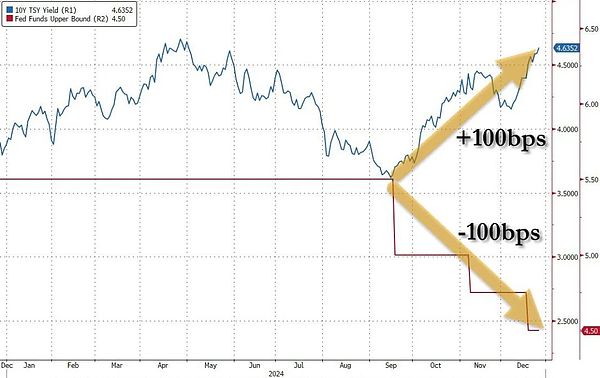

不同尋常的,10年期美債收益率也從9月份开始轉折上升,到年底累計升高了近100bp,從約360升至約460。

這是4月份時的局部高位,也是17年前2007年時的歷史高位。

2007年發生了什么,無需多言。那一年,次貸危機开始在美蔓延,並最終引爆了席卷全球的金融危機。2008年,中本聰忽然得到靈感,發明了比特幣。

現在,美聯儲降息100bp,美債收益率上升100bp。嚴重的背離。美聯儲的利率調控似乎已經失控。越降息,市場利率越高!

了解美聯儲如何進行宏觀利率調控——其實直白點兒說就是幹預市場利率——的朋友應該清楚,美聯儲加息降息並不能直接改變市場利率,而是通過所謂公开市場操作买賣美債,通過美債這個工具來把利率調節傳導到市場上面去的。

比如2024年12月議息會議的執行紀要裏就有這么兩條:

* 進行常設隔夜回購協議操作,最低投標利率爲4.5%,總操作限額爲5000億美元。

* 進行常設隔夜逆回購協議操作,提供利率爲4.25%,單一交易對手每日限額爲1600億美元。將該利率設定在聯邦基金利率目標區間的下限,旨在支持貨幣政策的有效實施以及短期資金市場的平穩運行。

債券收益率和債券價格是反比例關系。僅這一點就把很多人繞糊塗了。

美聯儲以4.25%的利率拋美債、4.5%的利率收美債,就一定能把市場利率卡死在425-450這個區間嗎?

那可不見得。

比如2024年9月份降息前,美聯儲的利率控制區間還處於歷史高位525-550,可是美債市場利率已經降到了360的局部低位,中間利差近2個百分點。

這說明啥問題?這說明,市場瘋了一樣地买美債,全然不顧美聯儲的“官價”更便宜。

當然,美聯儲的也只和指定的大銀行做交易,普通人根本無法直接參與。

市場不理性到底是真的看好美債,還是散戶羔羊被投資顧問忽悠着稀裏糊塗地入了局呢?

教鏈還記得那段時間,網上鋪天蓋地的帖子,宣揚美債,勸韭入場。

回過頭來從圖上看,那一波輿論引導應該是從5月份到9月份,對應美債收益率下降的走勢。至9月份,已經是收官了。

降息預期,市場搶跑,邏輯是什么?或者說,銷售話術是什么?

教鏈想,大概會是這樣,說老板你看,美聯儲馬上要开啓降息通道了,還不快买點兒高收益的美債保值增值?過了這個村兒可就沒有這個店,等美聯儲把利率降下來,就只有低息美債可以买了。

可惜,金融市場的鐵律永遠是,聽別人的投資建議做決策,不是喫虧,就是上當。

降息落地,美債暴跌。搶跑者被埋。

被埋的理由是什么?被埋的邏輯也很簡單,那就是美聯儲降息,市場risk on,即所謂風險偏好上升,資本拋售美債追逐高風險的美股,債跌股漲,美債收益率不降反升。

但是再想一下,資本真的都是雞血上頭、心甘情愿地去配置高風險資產的嗎?

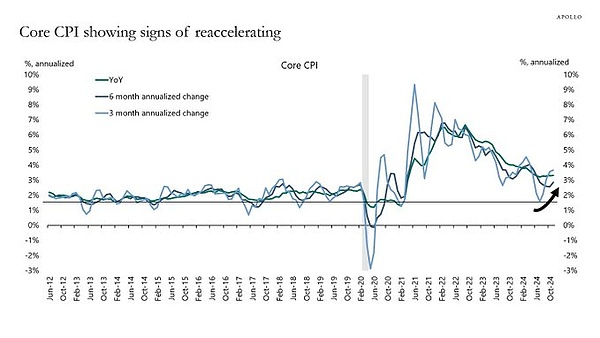

還是被未來預期高通脹給逼的呢?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲什么說美聯儲利率調控似乎失控?

地址:https://www.fastusing.com/article/50840.html