Coinbase: 用數據說話-美國市場地位的崛起 (文末夾帶比特幣減半指南)

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

Coinbase: 用數據說話-美國市場地位的崛起 (文末夾帶比特幣減半指南)

DAOSquare

個人專欄

剛剛

DAOSquare

個人專欄

剛剛

關注

關注

撰文:David Han,機構研究分析師

編譯:DAOSquare

速覽

在美國現貨比特幣 ETF 獲得批准後,紐約交易時段對價格波動和成交量的影響變得更加明顯。

雖然穩定幣的使用似乎更均勻地分布在歐洲和美國的白天時間,但鏈上交易量和費用數據的分布更偏向於美國時間。

我們認爲,這種偏向性的活躍表現凸顯了美國對 Crypto 的巨大需求,以及行業進一步增長和資本流入的潛力。

盡管 Crypto 是一個全球性行業,但美國市場時段(以及歐洲時段的後半段)的交易量對市場的流動性和價格波動產生了顯著影響。在美國現貨比特幣 ETF 獲得批准之前,情況如此,此後變得更加明顯,尤其是在中心化交易所(CEX)平台中。成交量的增加也轉化爲美國和歐洲交易時段更大的價格波動,以及更大範圍的全日市場收益。

鏈上指標也反映出了類似的情況。比特幣和以太坊的交易量在美國時段均達到了峰值,相較於低峰時段,高峰時段的交易成本可能會增加 50%。去中心化交易所(DEX)的交易量也與 CEX 的交易量相呼應,盡管美國在鏈上的主導地位並不那么明顯。而關於穩定幣的使用,交易量和活躍用戶數量在美國和歐洲時段內分布均勻。

總的來說,我們認爲盡管存在監管挑战,這些數據依然清楚地展現了美國在交易和鏈上活動方面的巨大影響力。美國現貨比特幣 ETF 的成功以及其對更廣泛的比特幣市場的顯著影響進一步證實了,美國的監管明確性在釋放 Crypto 市場新資本流入方面發揮着關鍵作用。

中心化交易所

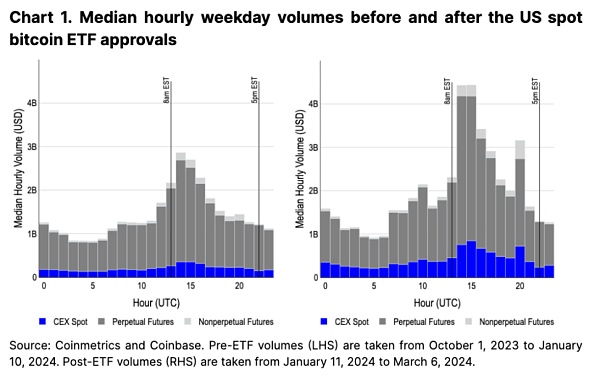

除了能夠獲得新的機構資本池外,美國現貨比特幣 ETF 的二階效應是 CEX 交易量在美國時段的集中度增加。在 ETF 獲批之前,美國市場开盤時間(美國東部時間上午 9 點至 10 點)的成交量峰值已經出現,大約是亞洲和歐洲市場开盤時間的兩倍(見圖 1)。然而,隨着現貨 ETF 的推出,美國所有現貨、永續期貨和非永續期貨產品的成交量已上升到其他市場交易時段的近三倍。

自 1 月 11 日以來,美國時段的現貨 CEX 交易量增長了 130-200%,遠高於亞洲和歐洲交易量 80-120% 的增長。永續期貨在美國高峰時段的交易量也增長了近 70%(從 23 億增長至 38 億),而亞洲和歐洲高峰時段的交易量分別增長了 20% 和 50%(分別爲 10 億至 12 億,10 億至 15 億)。永續期貨交易量的增長尤爲引人注目,因爲這些工具幾乎完全在美國境外交易。我們認爲,這可能表明離岸參與者可能正在利用美國時段更強的現貨流動性,或者美國交易員正在利用離岸實體進入這些市場。

現貨 ETF 的推出也導致紐約時間下午 3 點所有產品類別的交易量出現新的激增。這主要是因爲 ETF 發行人希望使其基金的價格與基准保持一致,而 10 只現貨 ETF 中有 6 只跟蹤的是紐約時間下午 3 點至 4 點之間的 CME CF 比特幣參考利率 - 紐約變體(BRRNY)。因此,這是授權參與者旨在收購標的比特幣作爲現金創造(和贖回)模型的一部分,通常通過 CME 比特幣期貨等受監管產品對衝他們的頭寸(對於那些無法進入國外永續市場的人)。事實上,紐約時間下午 3 點到 4 點之間的時間段是 CME 比特幣期貨交易量最大的時間段,其交易量超過了其他時間 60% 以上。

收益變化

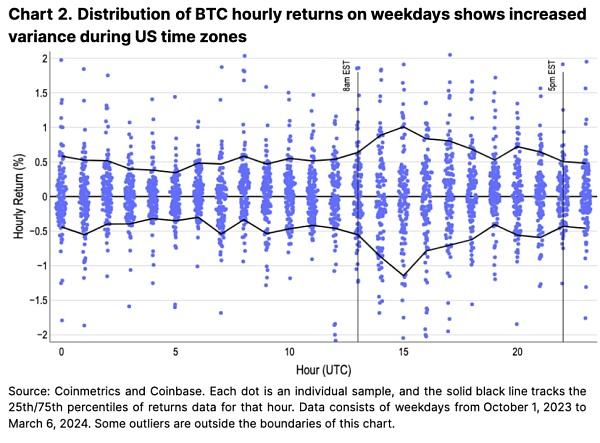

比特幣在美國的流動性主導地位也反映在其價格表現上。圖 2 藍色部分描繪了每小時收益的帶狀圖(顯示收益的密度分布),以及黑线劃定的第 10 和第 90 個百分位數之間的邊界。回報率範圍較大的時段與較早的成交量圖表相對應,表明美國市場早盤的高交易量通常會體現在更大的價格波動。這表明,就流動性和波動性而言,美國市場早盤爲日內交易者提供了最佳機會。

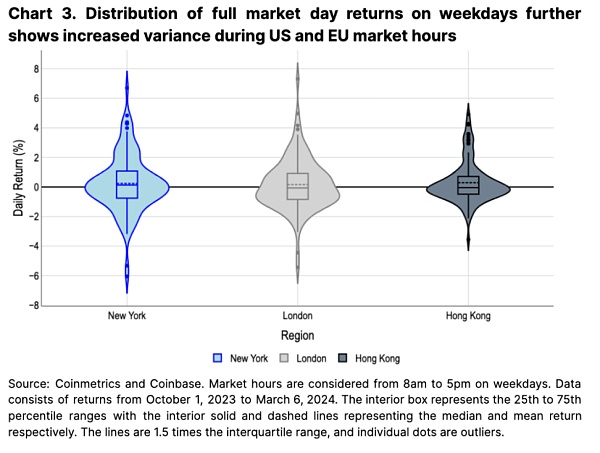

衡量不同金融中心時區(從上午 8 點到下午 5 點)的全市場日回報率,也可以更廣泛地揭示區域差異。圖 3 的小提琴圖顯示,紐約和倫敦時間的回報率分布很廣(該圖顯示了使用核密度估計的回報概率,其中 「小提琴」 的寬度表示獲得該回報的概率)。相比之下,香港時段的回報率要集中得多。我們認爲這進一步凸顯了美國(以及歐洲,在一定程度上,他們的收盤時間與美國开盤時間重疊)的交易者在推動比特幣價格方面的重要性。

全球分布式網絡

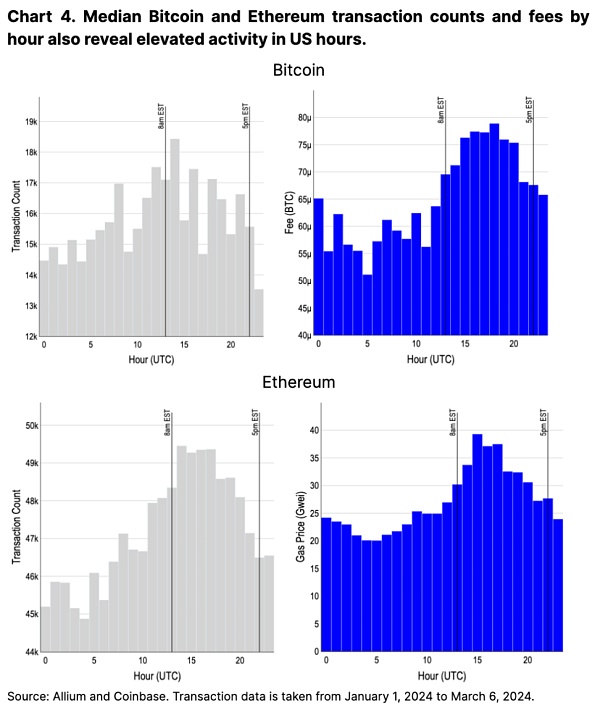

盡管比特幣和以太坊具有全球可訪問性和去中心化的特性,但在美國時間段的活動也達到了峰值。美國時段的交易成本從低點增加了 50% 以上,證明了這一點(見圖 4)。一方面,我們認爲美國時段使用率的上升是由於與世界其他地區相比,其大量人口精通技術且資本充裕。同時我們還認爲,這種活動可能部分是由於美國交易員在各種錢包和交易所管理頭寸造成的(與該時間段 CEX 交易量的增加一致)。

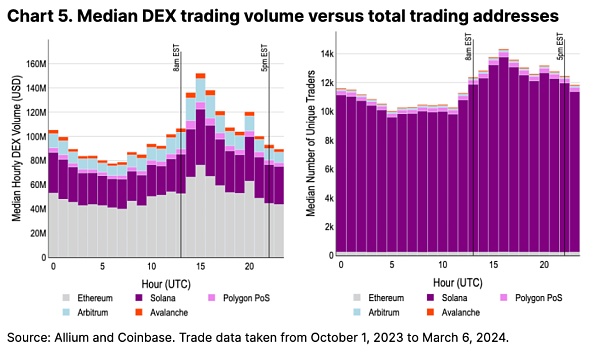

鏈上 DEX 交易量進一步證實了美國市場交易時段活動峰值的模型,盡管與 CEX 相比,差異並不那么明顯。亞洲市場开盤時間(UTC 0)的 DEX 交易量明顯激增,約爲美國高峰時段的 70%,而 CEX 的交易量不到美國高峰時段的 30%(見圖 5)。這種交易量比率在 ETF 批准前後並沒有發生明顯變化。

我們認爲,由於 DEX 相對來說屬於新興產物,加上支撐它的市場結構(例如傳統的中心化限價訂單簿與自動做市商)的差異,DEX 的交易量差異並不像 CEX 那樣明顯。這創造了一個更新、更公平的競爭環境,這種環境在 2019 年 Flash Boys 2.0 的开創性論文之後才真正开始,該論文討論了有利的鏈上交易策略(以及更廣泛的最大可提取價值)。

另外,我們並不認爲唯一交易地址的數量是區域使用的明確代表。由於空投預期的因素,這些數字被扭曲了,尤其是在交易費用便宜的 Solana 上。Solana 領先的 DEX 聚合器 Jupiter 的空投僅發布了四輪中的第一輪。它尚未確定接下來幾輪的確切日期,因此我們認爲該指標可能會在一段時間內繼續出現相當大的偏差。

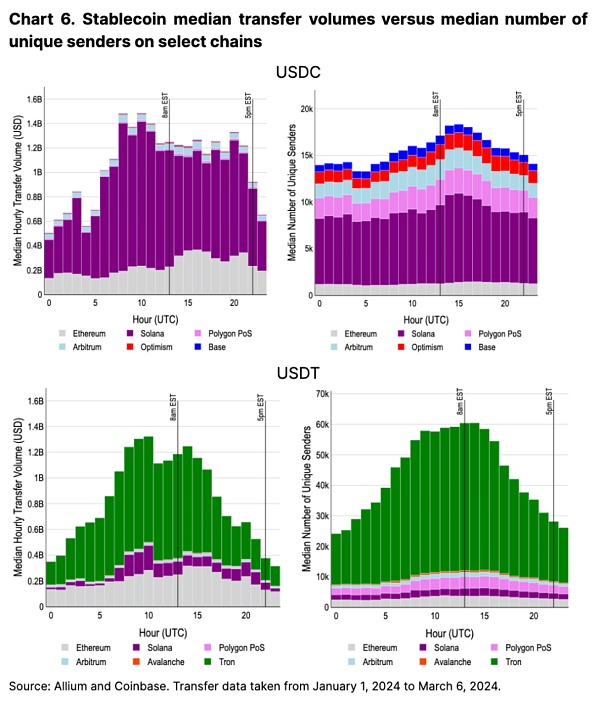

除了 DEX,我們認爲穩定幣轉账是另一個根據時區判斷 Crypto 使用情況的關鍵指標。重要的是,穩定幣轉账的使用統計數據通常不會像 DEX 活動那樣被短期空投激勵所扭曲。同樣有趣的是,這是第一種沒有向美國市場時間嚴重傾斜的活動。

佔據了大部分交易量的 Solana USDC 轉账在歐洲時段達到峰值,但基於以太坊的交易量更偏向於美國時段(見圖 6)。也就是說,盡管幅度不大(高峰期爲 1.7 萬每小時的活躍轉账人數,而低點爲 1.3 萬),轉账總人數在美國時段的早期似乎確實有一個軟高峰。USDT 的交易量同樣在歐洲市場交易時段達到峰值,而轉账人數在歐洲白天達到持續的高位。這向我們表明,以美元計價的穩定幣的採用已經達到了更多的全球滲透率,特別是在那些美元資產並未無縫地融入當地金融系統的地區。

結論

鑑於過去幾年美國的監管環境普遍具有挑战性,美國(以及在較小程度上的歐洲)在加密貨幣市場的整體主導地位或許有些令人驚訝。然而,我們認爲,鑑於美國強大的資本基礎、市場投資文化和精通於技術的人口優勢,美國在 Crypto 的超大影響力具有更廣泛的意義。

現貨比特幣 ETF 在美國獲批具有裏程碑意義,它开闢了重要的新資金來源,並讓市場進一步關注美國的活動。我們認爲,這凸顯了美國法規和政策在塑造 Crypto 市場方面的重要性。我們還認爲,相對於其他地區而言,這些發現凸顯了美國投資者情緒作爲市場走勢的主要驅動力的相關性。正如美國現貨比特幣 ETF 獲批所顯示的那樣,我們認爲,美國監管進一步的明確性以及更無摩擦的 Crypto 訪問可能會繼續增加美國在 Crypto 市場的主導地位。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > DAOSquare > Coinbase: 用數據說話-美國市場地位的崛起 (文末夾帶比特幣減半指南)

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > DAOSquare > Coinbase: 用數據說話-美國市場地位的崛起 (文末夾帶比特幣減半指南)

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Coinbase: 用數據說話-美國市場地位的崛起 (文末夾帶比特幣減半指南)

地址:https://www.fastusing.com/article/25082.html