【8.22】今日財經時訊及重要市場資訊

【澳股】

The a2 Milk (ASX : A2M) 美國市場連續虧損 公司稱實現盈利爲當務之急 FY2027或盈利

自疫情期間The a2 Milk Company Ltd (ASX:A2M)相關產品獲准進入美國市場以來,曾被市場寄予厚望的美國市場,似乎需要更多時間向成爲The a2 Milk 新的盈利增長點方面轉變。

The a2 Milk Company Ltd (ASX:A2M)本周一發布的最新年報顯示,上財年來自美國市場的銷售收入同比增長 8.2%至 1.137 億。詳見《中國市場遭遇挑战 a2 Mil(ASX:A2M)股價周一早盤急跌近17%》

公司方面表示,收入增長得益於促銷活動減少以及 a2 Milk® Grassfed 產品的增長。上財年在食品雜貨渠道高端牛奶類別中的市場份額爲 2.2%,較23 財年2.3%略有下降。

盡管收入增長,但2024財年美國市場貢獻的EBITDA卻錄得 1550萬元虧損,得益於產品到岸毛利率提高、行政費用以及促銷活動減少等因素,虧損額較2023財年的2330 萬收窄。

上財年報告期內,根據美國食品藥品監督管理局 (FDA) 的相關許可,The a2 Milk Company Ltd (ASX:A2M) 旗下的a2 Platinum® 嬰幼兒配方奶粉在亞馬遜和沃爾瑪等實體店及线上平台銷售。報告期內確認的銷售額並不大,業務重點是建立供應鏈並驗證不同營銷方案,同時尋求長期 FDA 批准。

公司方面表示,a2新嬰兒配方奶粉通知有望在 25 年第一季度提交,獲得產品進入市場的長期批准預計在26財年,具體取決於FDA的批准。

The a2 Milk Company Ltd (ASX:A2M)公司表示,加快美國市場實現盈利依舊是當務之急。考慮到虧損收窄以及可能與美國 市場嬰兒配方奶粉相關的投資,美國市場實現盈利的時間可能要到 2027 財年,但美國市場的液態奶業務預計在 2026 財年實現盈虧平衡。

2025財年指引提振投資者信心 煤炭巨頭Whitehaven(ASX:WHC)股價周四早盤勁升近5%

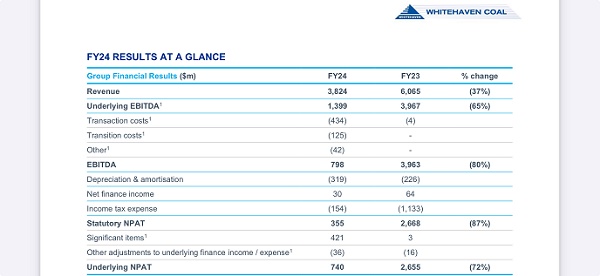

澳洲煤炭开採商Whitehaven Coal(ASX:WHC)周四發布2024財年業績報告。報告顯示,盡管其原煤產量從上財年的1820萬噸增長至2450萬噸,銷量增長26%至1640萬噸,但由於煤炭銷售價格大幅下挫(其中新州業務煤炭銷售價格從上財年的每噸445澳元驟降51%至2024財年的每噸217澳元),2024財年營收和利潤均大幅回落,其中營收爲38.24億澳元,基本稅後淨利潤爲7.4億澳元,降幅分別爲37%和72%。

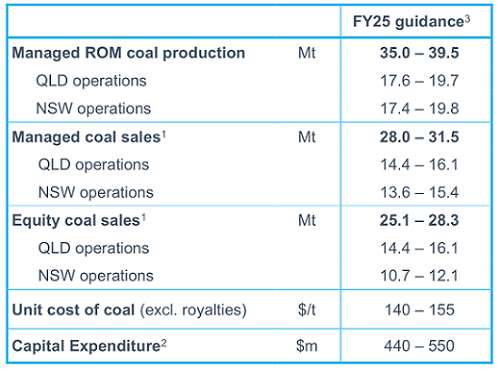

然而,Whitehaven指出,展望2025財年,預計全球冶金煤產量將出現結構性短缺,再加上印度海運需求增加,冶金煤的近期和長期價格均有望上漲。

關於2025財年指引,Whitehaven預計2025財年的原煤產量在3500萬至3950萬噸之間,銷量在2800萬至3150萬噸之間,均高出2024財年的水平。

下面爲Whitehaven發布的2025財年指引示意圖:

(圖片來源:WHC)

從二級市場來看,受最新展望的提振,Whitehaven股價周四早盤攀升。11:13成交價爲每股7.535澳元,漲幅4.65%。該股近一年的投資回報率爲3.36%。

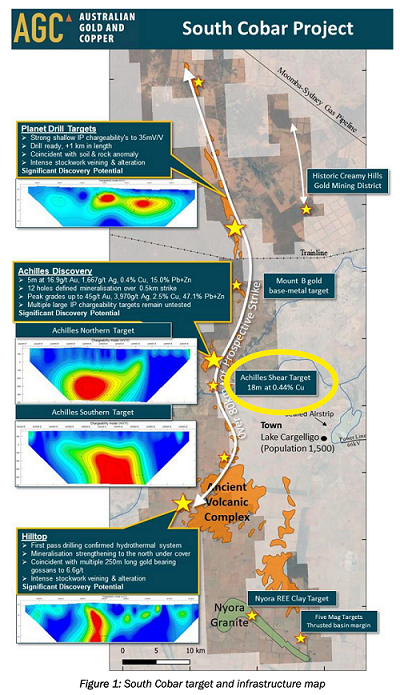

【異動股】年漲5倍!金銅礦公司Australian Gold and Copper(ASX:AGC)再度飆升(+20%)

自季報與勘探進展報告發布以來,銅金礦公司Australian Gold and Copper Ltd(ASX股票代碼:AGC)股價再度震蕩上揚,本周三AGC飆漲20.00%,成交量約120萬股。過去一年該股漲幅達531.58%。

澳華財經在线數據庫顯示,Australian Gold and Copper主要資產爲新州South Cobar項目,8月初發布的勘探進展報告顯示,感應極化(IP)地球物理測量表明項目內重點區域Achilles剪切帶以西500米處有可能存在第二個礦化平行剪切帶。

上季度AGC在Achilles礦牀共开展1461米長的 9孔鑽探,發現黃金品位高達45克/噸、銀品位3970克/噸、2.5%銅,以及47.1%的鉛+鋅。

截至季末AGC账面現金結余1424萬澳元。

上季度AGC成功完成面向包括大股東GeoZen資源集團及多家專業與高級投資者在內總計1100萬澳元的配售計劃。

(圖片來源:AGC)

【異動股】兩年四起並購!澳金礦公司Brightstar Resources(ASX:BTR)黃金資源規模迅速壯大(+17.65%)

新興金礦生產商Brightstar Resources Ltd(ASX股票代碼:BTR)近期股價連續飆高,且成交量顯著擴大,本周三BTR再度飆漲17.65%,成交量達6584萬股。

BTR新近完成總規模2400萬澳元的配售計劃,此次募資獲得專業基金大力支持,認購需求遠超擬定規模。

Brightstar董事總經理Alex Rovira表示,在澳元金價上漲背景下,公司融資計劃獲得多家信譽良好、專注黃金和自然資源的長期機構投資者強烈支持,說明Brightstar的資產質量和开發計劃受到肯定。

澳華財經在线數據庫顯示,Brightstar Resources在2023年5月和2024年6月陸續完成對西澳州兩家同業金礦公司收購,資產規模快速壯大,現擁有JORC合規礦產資源量2870萬噸,黃金品位1.6克/噸,約合145萬盎司黃金。

BTR目前還正在推進對Alto Metals Ltd(ASX:AME)的全資收購,以及Gateway Mining Limited (ASX: GML) 名下Montague East金礦項目相關權益的收購,旨在在西澳Sandstone地區打造第三處金礦开發中心。

截至上季度末,Brightstar账面現金結余爲796萬澳元。

(圖片來源:BTR)

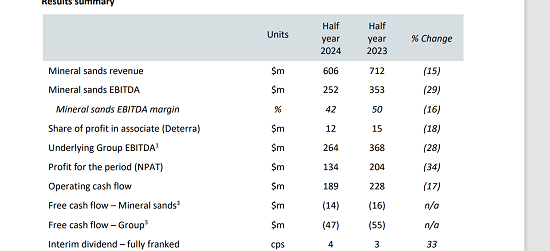

關鍵礦產資源公司Iluka Resources(ASX:ILU)通報Eneabba 項目最新進展 提出新的稀土定價機制

澳洲關鍵礦產資源公司Iluka Resources(ASX:ILU)周三發布公告稱,2024年上半年礦砂業務營收爲6.06億澳元,同比下降15%。淨利潤爲1.34億澳元,同比下滑34%。公司決定派發每股4澳分的中期股息,同比增長33%。

公告稱,Eneabba稀土冶煉廠項目的執行和運營准備計劃正在進行,但項目能否繼續取決於澳大利亞政府能否參與分擔財務和運營風險。項目所需投資金額已經確定,範圍在17億至18億澳元之間。公司將於2024年下半年向市場通報公司稀土業務的最新進展。

Rare earths update

1. Continuation of Eneabba refinery development contingent on risk sharing with the Australian Government

2. Rare earths business update to be provided in H2 2024

3. Eneabba refinery capital estimate confirmed at $1.7-1.8 billion

4. Project execution progressing, alongside operational readiness plans

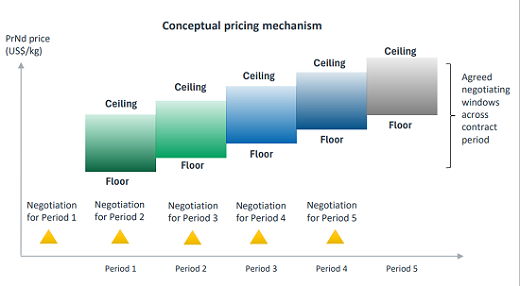

關於稀土氧化物的定價機制,公告表示,鑑於目前的定價機制並不能反映市場的真實狀況,公司借鑑鈾礦市場的特點,提出了新的稀土氧化物的定價方法,以便更好地反映市場價格。新的定價機制的特點包括:

1.合同雙方事先共同設定合同期限內的最低價和最高價。

2.在每個合同階段之前,雙方根據價格範圍,談判決定該階段的最終價格。

3.分階段進行談判以及雙方終止合同的權力受到限制,有利於促使雙方達成協議。

4.事先確定的價格範圍爲雙方提供了確定性。

5.有利於與可靠的供應商籤訂長期合同,確保供應安全

下面爲Iluka Resources提出的定價機制示意圖:

(圖片來源:ILU)

英偉達 vs 英特爾:增長與翻盤的故事

概括

● 由於AI的興起, 英偉達 公司已經超越英特爾,成爲數據中心芯片領域中最具盈利能力的供應商。英偉達展現出了強勁的增長,並且估值不算過高。

● 英特爾在財務上處於困境(其制造業務的運營虧損高達66%),但在技術上正在走向復蘇,展現出了一次翻盤的投資機會。

● 英偉達和英特爾都提供了投資機會,英偉達是一只可靠的增長股,而英特爾則可能帶來翻盤機會。

● 低估值爲英特爾提供了最強的潛在上漲空間。

投資論點

英偉達與英特爾曾經在不同市場中運營,但它們逐漸成爲競爭對手。隨着AI的興起,英偉達迅速超越英特爾,成爲最具盈利能力的數據中心芯片供應商。與此同時,英特爾在財務上陷入困境,走上了一條昂貴的轉型之路,這一切源於十年的管理不善。

實際上這兩家公司都提供了合理的投資案例,每家公司都有不同的概況。英特爾晶圓廠的復蘇仍然是一種有效的投資策略,如果英特爾最終能夠增加 EUV 以使其盈利(目前盈利能力不佳,營業利潤率爲 -66%),則有機會獲得超額回報。另一方面,英偉達已經展示了可靠且持續的季度(超高速)增長。盡管增長速度顯然在放緩,這可能會減少通過投資該股票所獲得的超額收益,但它因此成爲風險較低、更可靠的投資選擇。

注:英偉達將於下周(8 月 28 日)公布業績。

背景

2020年初次比較:英偉達 vs. 英特爾:十年半導體之战。

英特爾最新季度報告討論——英特爾:財務停滯不前。

英偉達最新季度報告討論——英偉達:又一個強勁的季度。

公司簡介:英偉達

英偉達起初主要是一家GPU公司。然而,隨着2012年以來現代AI(深度學習)時代的到來,公司开始投資於專門針對這一市場的芯片。尤其是其GPU業務在2017年發布Volta時开始看到初步激增,Volta通過引入張量核心將性能提升了大約5倍。通過各種技術(結合摩爾定律),性能在一代代芯片中進一步提升(2020年的Ampere,2022年的Hopper,以及根據最新傳聞將於明年初推出的Blackwell)。此外,英偉達幾年前收購了Mellanox,以增強其網絡產品組合。

盡管英偉達已經在COVID-19期間經歷了大幅收入增長,但自去年第二季度(2023年)起,隨着大型語言模型(“LLMs”)成爲科技領域的下一個大事件(由OpenAI的ChatGPT在2022年末引領),收入再次激增。

這一收入激增每季度大約帶來40億美元的數據中心收入增長。由於槓杆效應,鑑於英偉達從其數據中心GPU中獲得了幾乎如軟件一般的利潤率(其價格非常高,特別是Hopper以來),利潤和自由現金流的利潤率也大幅上升,因此每股收益的增長遠遠超過了收入增長(大約翻了一番)。英偉達目前供應不足,並根據其聲明,這種情況可能會持續到明年,因此收入持續增長的可能性似乎是有保障的。當然,隨着季度收入現已超過200億美元,大約40億美元的季度收入增長意味着收入增長正在放緩至更正常的(盡管仍然較高的)水平。此外,英偉達過去一年因槓杆效應增加而受益的情況(更高的自由現金流和淨利潤率)可能正在逐漸減弱,因此未來的盈利增長將更符合收入增長(而不是超過它)。

在估值和股價方面,今年迄今爲止該股票已上漲近160%。正如之前的報道所討論的那樣,英偉達在遠期市盈率降至約30倍時(因爲該股票在2023年下半年幾乎保持平穩)已經成爲一個明確的买入機會,考慮到其增長率,這使得該股票相對便宜。

然而,在今年的反彈之後,並且最近從接近歷史高點的下跌中反彈,遠期市盈率已經上升到45倍。雖然這肯定不算便宜,但即使是緩慢增長的公司如蘋果(AAPL)也經常被估值在30倍左右。因此,支付50%的溢價以獲得更強勁的增長仍然是一個穩固的投資案例。

此外,遠期(即2024年)市盈率現在也包含了兩個已報告的季度。由於其強勁的季度環比收益表現(盡管如前所述,股票表現也強勁),基於其第二季度結果的運行市盈率爲50倍。作爲對比,另一家經常以類似估值交易的半導體公司是ASML控股(ASML),顯然英偉達的增長更爲強勁。

在未來的增長前景方面,除了已經報告的持續短缺之外,英偉達已經宣布了其繼任者Blackwell的消息,因此英偉達可能(繼續)從更高的銷量和更高的價格中受益。

主要風險(如前所述,顯然不太可能很快出現)在於某一時刻AI基礎設施的建設可能達到頂峰。如果事實證明整個行業過度投資,甚至可能出現下滑。一個經常被指出的論點是,盡管大量資金湧入AI,但從AI應用中獲得的實際收入要低得多,這似乎或可能是不可持續的。另一方面,多頭則認爲AI是一種代際技術趨勢,可能會在未來多年內繼續增加投資。

總體而言,英偉達提供了一個相當標准的增長型股票投資,優勢在於(與許多增長型股票相比)非常盈利。盡管估值高於大多數標普500(SP500)股票,但其增長潛力也高於大多數。

公司簡介:英特爾

英特爾有三大主要業務,主要基於傳統的CPU。它不僅涉足停滯不前的 PC 市場,還憑借其數據中心和網絡/邊緣細分市場涉足兩三個潛在增長市場。

COVID之後,其業務自2022年起出現了下滑。PC市場已經恢復到大致疫情前的水平,而數據中心和網絡/邊緣似乎則穩定在較低水平。數據中心領域可能正面臨壓力,因爲客戶投資似乎在可預見的未來將集中在AI(加速器)建設方面。從第二季度的報告來看,似乎看不到需求(全面)復蘇的跡象,收入(目前)穩定在比新冠疫情之前還要低的水平(盡管英特爾此後已經剝離了大約十幾項業務,其中一些業務如調制解調器和 NAND 規模相當大)。

在過去十多年裏,英特爾一直在嘗試實現業務多元化,但其中許多努力都失敗了。

總體而言,短期內,推動收入增長的催化劑確實很少,甚至沒有。

對英特爾產生影響的另一個因素(除了經濟低迷和當前的人工智能投資外),尤其是在盈利方面,是過去五年(甚至更長時間)來其技術領先地位的削弱。這明顯導致了數據中心市場份額的損失,可能還會導致產品定價權的削弱,因爲其芯片的競爭力下降。

作爲一家自主生產芯片而不是將其外包給代工廠的IDM,導致其技術領先地位喪失的原因是其後面三個主要節點(14nm、10nm/英特爾 7和7nm/英特爾 4)都出現了嚴重的延遲,原因是良率問題(制造過程中出現缺陷)。這使得它從領先兩年到落後三年。

因此,在 2020 年中期宣布推遲 7nm(英特爾 4)之後,英特爾聘請了Pat Gelsinger作爲CEO領導公司轉型,以重新獲得工藝領先地位。在 7nm 推遲四年之後,迄今爲止的結論是,英特爾正在朝着 Pat Gelsinger 宣布的路线圖(“4 年內 5 個節點”)前進,該路线圖將在 2025 年與 18A 一起培育,以重新獲得工藝領先地位。

這一點之所以重要,是因爲摩爾定律是一條經濟法則。顯然,盡管單位面積的晶體管數量隨着時間的推移會翻倍,但晶圓廠(或晶圓)的成本增長要小得多,從而導致每個晶體管的成本隨着時間的推移下降。因此,英特爾 芯片的性能(和功耗)競爭力受到了影響,同時其根本的經濟效益也受到了影響。再加上這些節點的良率問題(較低的良率導致每片晶圓的芯片數量減少,爲達到相同的產量需要更多的晶圓,從而導致芯片制造成本增加),這對 英特爾 財務狀況造成了進一步壓力。

簡而言之,由於工藝技術落後且良率相對較低,其芯片的制造成本顯著增加,而由於競爭力不足,這些芯片還必須以較低的價格出售。轉型計劃的目標是通過重新獲得技術領先地位來扭轉這一趨勢。

這十年制造問題的財務影響直到最近才真正變得清晰,因爲 英特爾 今年引入了“內部晶圓代工模式”報告,這將 英特爾 產品和 英特爾 晶圓代工的經濟狀況分开報告。從此,英特爾 以兩家幾乎獨立的公司運營(就部門報告而言),英特爾 產品以與外部晶圓代工客戶相同的價格購买代工晶圓。

英特爾 宣布預計今年將達到虧損峰值。在第二季度,英特爾 晶圓代工的運營虧損爲 28 億美元(按年化計算爲 112 億美元)。需要注意的是,這部分虧損與“4 年內 5 個節點”的投資成本相關。顯然,工藝技術存在顯著的不足以及相對較低的良率,使得業務非常不盈利。鑑於 43 億美元的收入,這導致了 66% 的運營虧損。

例如,與之相比,台積電的毛利率在 50% 到 60% 之間,運營利潤率在 40% 到 50% 之間。因此,這展示了 英特爾 的投資邏輯。隨着它恢復行業領先地位,沒有理由認爲 英特爾 晶圓代工無法實現類似的運營指標,最壞的情況下可能會稍低一些,因爲爲了獲取市場份額價格會較低。根據第二季度報告,這意味着盈利能力的年化提升可能在 150 億美元左右。對於整個公司來說,目標是在本十年末實現 60% 的毛利率和 40% 的運營利潤率。

鑑於最新股價下跌後的當前市值爲 900 億美元,這意味着 英特爾 目前的市盈率可能不到 5 倍甚至 4 倍 2030 年的市盈率。英特爾 聲稱它可以在幾乎沒有收入增長的情況下實現其盈利目標(這一 5 倍的估算中也包含了這一點)。正如所提到的,英特爾 至少有三項潛在的業務可能會隨着時間的推移變得重要,從而推動收入增長(晶圓代工、GPU 和自動駕駛)。這還不包括如果數據中心和網絡/邊緣復蘇,以及在數據中心恢復其競爭力後可能獲得的市場份額和定價能力增長的可能性。

從風險角度來看,英特爾 面臨的風險或許比股價所顯示的要小得多。如前所述,英特爾 在過去四年中沒有出現進一步的延遲,因此有望在明年重新獲得行業技術領先地位。不過,需要注意的是,全面提升一個工藝節點並在產量上超越舊節點通常需要幾年時間。因此,即使明年推出 18A 節點,英特爾 晶圓代工的財務狀況可能還需要幾年時間才能完全反映出這一點。

相反,主要風險在於總體可服務市場(TAM)的規模。其在 PC 市場的份額已經穩定下來,未來數據中心的份額也可能會穩定下來。如果這些市場沒有真正增長(PC 市場幾乎肯定不會增長),並且 英特爾 在其三個新興市場中的任何一個都沒有成功,那么它可能仍然很難實現其設定的運營目標(盡管管理層聲稱不會如此)。

投資者要點

可以說,這兩只股票都具有潛在有利可圖的投資前景。

英偉達是傳統且利潤豐厚的成長型股票,其主要問題是 AI 芯片市場規模將有多大。但考慮到其估值(高但)不過高以及目前的需求前景,風險似乎是可控的。

英特爾是一家力求扭虧爲盈的公司,該公司希望(再次)實現高額盈利(目前晶圓廠的營業虧損爲 66%),並有可能恢復收入增長,擁有幾項引人注目的新興業務。鑑於其目前的估值和技術進步,這項投資似乎基本沒有風險。如果收入和盈利能力(以及股價)能恢復到幾年前的水平,那么回報可能已經相當可觀,對於股價而言,這將是 3 倍的回報,達到 60 美元。

總體而言,英偉達將是更可靠的投資。英特爾可以說具有更強的上行潛力,因爲 英偉達 的高速增長時代正在慢慢結束。正如所言,英特爾強大的技術執行力應該會讓它走上一條相當可靠的盈利能力提高之路(盡管在收入增長方面存在更大的疑問,但鑑於目前的估值,這一要求並不高)。

文章源自Seeking Alpha《Nvidia Vs. Intel: The Growth Story Versus The Turnaround Stock》

(文章來源:老虎資訊綜合)

美股三大指數集體收漲

美股三大指數集體收漲,道指漲0.13%,納指漲0.57%,標普500指數漲0.42%,大型科技股多數上漲,Meta漲超1%,特斯拉、英偉達漲近1%,谷歌跌近1%。服裝零售、科學儀器、金屬加工板塊漲幅居前,羅斯百貨、Gap漲超4%,MKS儀器漲超3%,超微電腦、伊管、康耐視漲超2%。百貨商店、石油與天然氣开採走低,梅西百貨跌近13%,諾德龍百貨跌超3%,納伯斯實業跌超1%。(文章來源:財聯社)

歐股主要指數收盤普漲

歐股主要指數收盤普漲,德國DAX30指數漲0.51%,英國富時100指數漲0.12%,法國CAC40指數漲0.52%。(文章來源:財聯社)

英偉達官宣AI NPC首秀 相中了這款中國電競遊戲

周二(8月20日),英偉達在官網技術博客中宣布,其在2024科隆國際遊戲展(Gamescom 2024)上發布了首款設備端小型語言模型(SLM),可用於提升遊戲角色對話能力。英偉達還宣布,首款展示“NVIDIA ACE”數字人技術的遊戲是Amazing Seasun Games(西山居)开發的《Mecha BREAK》(解限機) ,新技術能讓遊戲中的角色栩栩如生,以提供更具活力和沉浸感的遊戲體驗。(文章來源:東方財富Choice數據)

福特電動車战略又迎轉折:削減電車資本支出 有意採用增程式技術

面對電動車消費市場日漸低迷,以及電動汽車部門的持續大額虧損,美國福特汽車周三宣布再次調整其電氣化战略——繼去年宣布削減或推遲120億美元的電動車支出計劃後,又往後再退了一步。非常有趣的是,這家公司是以《福特擴大電動化战略,以吸引更多客戶,提高盈利能力,繼續減少二氧化碳排放》爲題發的公告,然而幾乎所有媒體都指出,福特這是進一步從電氣化战略中“撤退”了。(文章來源:東方財富Choice數據)

貝佐斯旗下太空公司藍色起源在制造新型運載火箭方面遇挫

貝佐斯旗下太空公司藍色起源最近幾周的測試持續失敗,包括工廠事故損壞了未來New Glenn火箭的一部分,該火箭被寄予厚望,是公司與SpaceX競爭的核心產品。據知情人士透露,一枚火箭的上部在被轉移到一個儲存庫時坍塌,部分原因是工作人員的失誤。(文章來源:財聯社)

美聯儲會議紀要:許多與會者稱通脹目標面臨的風險降低

每經AI快訊,周三公布的美聯儲會議紀要顯示,“大多數與會者指出就業市場風險增加,與此同時,許多與會者稱通脹目標面臨的風險降低。一些與會者指出,勞動力市場的進一步逐步疲軟可能會演變成嚴重的惡化”。政策制定者指出,通脹已經放緩,近幾個月來朝着2%的目標取得了一些進展。會議紀要稱,幾乎所有與會者都認爲導致近期通脹下降的因素可能會在未來幾個月繼續對通脹構成下行壓力。會議紀要幾乎沒有對美聯儲縮表計劃可能的調整給出指引,只是說,官員們“認爲保持當前的縮表進程是合適之舉”。(文章來源:每日經濟新聞)

(部分資料來源:澳洲金融評論 澳大利亞人報 RBA)

【小編貼士:】手機端閱讀時,點擊文章頁面左上Logo即可返回首頁閱讀。祝讀者朋友天天健康、开心!工作投資順利。

免責聲明:市場有風險投資需謹慎!本網所發所有文章,包括本網原創、編譯及轉發的第三方稿件及評論,均不構成任何投資建議,交易操作或投資決定請詢問專業人士。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【8.22】今日財經時訊及重要市場資訊

地址:https://www.fastusing.com/article/39150.html