【9.2】今日財經時訊及重要市場資訊

【財經要聞】

8月股市大幅震蕩後回升 道指、德國30指數創歷史新高 強勢美元會否繼續?

作者:澳村牛哥

在戲劇性的大幅波動中,包括澳洲在內的主要股市走過了8月行情。

市場波動首先來自日本市場。

8月初,日本股市出現幾十年罕見的大幅下挫,稱之爲“股災”也不爲過。8月1日(周四)到8月5日(周一)3個交易日內,日經225指數從7月底收盤位39101.82點,大幅下挫至31458點。

三個交易日指數跌幅20%,這在過去幾十年來的日本股市歷史上,極爲罕見。

其中8月5日(周三)日本股市出現單日跌幅達12.4%的暴跌,盤中觸發熔斷機制一度暫態交易。

接下跌點數而言,日本股市8月初三個交易日7643點的跌幅,和4年前疫情初期全球股市暴跌期間日本股市整體跌幅7757點相去不足百點。

如果將8月5日盤中低點31156點算起,日經指數上月最大跌幅已超過4年前疫情全球股災期間的跌幅。

市場和媒體將將引發日本股市上月的暴跌的主要原因之一,歸結於日本央行出的加息,本輪暴跌前的7月31日周三,日本央行宣布將利率從0%至0.1%提高至0.25%左右,這是今年3月日本央行結束負利率政策以來的首次加息。日本央行加息決定,被媒體解讀爲或引發日元套利交易的終結。

日本股市大跌,引發美股及納斯達克市場大幅巨震。

8月1日ASX200指數創出8148點歷史新高的澳洲股市,也同樣受到影響——在之後的2個交易日迎來了接近500點的大幅回落。

與此同時,美元日元匯率也從高位大幅回落。

頗爲戲劇性的是,8月第二周下半段,日股、美股、德股及澳股开始企穩並震蕩回升。其中德國股市DAX30指數和美國道瓊斯指數走勢領先,雙雙於上周傳出歷史新高。

澳洲股市方面,盡管ASX200指數未有創出新高,但上周五收盤點位8091點,爲8月所有交易日中最高收盤點位。

值得一提的是,過去一年多來推動澳股大盤指數創新高的主力軍團——四大權重銀行股走勢強勁,Commonwealth Bank of Australia (ASX:CBA)再度刷新歷史新高、Westpac Banking Corporation (ASX:WBC)和ANZ Group Holdings Ltd (ASX:ANZ)、National Australia Bank Ltd (ASX:NAB)三家銀行股均在8月創出疫情以來股價新高。

隨着9月的到來,澳股市場年報披露已落下帷幕。從目前披露的財報情況看,上市公司運營情況一如既往參差不齊,但整體情況看,盡管受通脹及利率高企影響,但不少公司得益於成本控制和產品研發創新,向市場交出了符合預期甚至優於預期的業績。

換而言之,本次財報季從企業微觀層面再次證明了澳大利亞經濟具備的內在韌性。

對於澳大利亞經濟而而言,澳洲通脹短期內似乎難以回落至RBA澳儲行政策目標區間,影響澳大利亞經濟增長的外部不確定因素依然存在,但積極的因素已有不少。

國內而言,阿爾巴尼斯工黨政府上財年推出的個稅減免政策的效果將在本財年开始顯現,此外,工黨政府制定的“澳大利亞未來制造”战略(“Future Made in Australia”)下將有更多的舉措有望在新財年出現,聯邦政府預算案中業已確定的對相關產業的投資有望陸續付諸實施。

概括起來,個稅減稅釋放的消費潛力,疊加政府主導的新一輪產業投資,澳大利亞相關行業和公司有望迎來難得的增長機遇。

換而言之,隨着8月上市公司財報披露降下帷幕,圍繞上市公司新財年運營展望和行業可能迎來的機遇的價值重估和投資機遇挖掘,將成爲9月市場的重點並有望給市場帶來新的機遇。

國際市場方面,當地時間8月23日,美聯儲主席鮑威爾在傑克遜霍爾全球央行年會上發表演講時稱通脹已大大接近政策目標,他對通脹回到2%越來越有信心,與此同時勞動力市場也已從從前過熱的狀態降溫。

他認爲在短期內,勞動力市場似乎不太可能成爲通脹壓力加劇的來源,同時表示不尋求也不歡迎勞動力市場狀況進一步降溫。

鮑威爾表示,通脹上升的風險已經減弱,就業下行的風險已經增加,現在是時候調整政策了。

鮑威爾主席的演講,委婉傳出了另外一條信息,那就是過去疫情幾年來美國通脹、勞動力市場數據表明,在沒有以“經濟衰退”和“長時間處於高失業率”爲代價情況下,反通脹也是可以取得成功的,用他的話說,“在低失業率的背景下,通脹較前兩年的峰值下降了4.5個百分點,這是一個受歡迎的、在歷史上不尋常的結果。”

此外,一條值得關注的信息是美聯儲主席鮑威爾對美聯“政策工具箱”前景的表述以及其背後衍生的對美國就業和經濟前景的態度,”我們目前的政策利率水平給了我們充足的空間,來應對可能面臨的任何風險,包括不受歡迎的勞動力市場進一步疲軟的風險。”

8月初日本股市暴跌時,另有一種市場解讀是市場在交易美國經濟或難以實現軟着陸或甚至步入經濟衰退。

美聯儲主席的鮑威爾上面這句話,在向市場做出回應同時,似乎更多傳遞的是美國就業市場和經濟前景方面的信號。

市場普遍預計美聯儲將在9月進行降息。

對於美聯儲可能的降息,ANZ澳新銀行分析師上周撰文表示,美聯儲貨幣政策的轉變,對中國堪稱利好。

美聯儲可能的利率政策轉向,將帶來一個新的問題——降息是否會影響美元指數和匯率,過去幾十年來處於強勢的美元,會否走到盡頭?

通常情況下,貨幣利率的下降對本幣匯率帶來壓力。但對美元而言,影響其匯率的因素更爲錯綜復雜。

市場層面上,未來一段判斷美元指數的最大看點可能是外匯市場的美元兌日元匯率,從近期美元指數和美元日元匯率市場運行區間看,9月將迎來新一輪博弈。

未來一段,也許市場預期的日元兌美元走強可能不會出現,相反,美元兌日元或迎來新一輪飆升。

免責聲明:市場有風險投資需謹慎!本網所發所有文章,包括本網原創、編譯及轉發的第三方稿件及評論,均不構成任何投資建議,交易操作或投資決定請詢問專業人士。

市場普遍預期美聯儲本月降息 ANZ澳新銀行稱美國降息將利好中國

一周前在傑克遜霍爾全球央行年會上,美聯儲主席鮑威爾發表演講時稱通脹已大大接近政策目標,他對通脹回到2%越來越有信心,與此同時勞動力市場也已從從前過熱的狀態降溫。

鮑威爾表示,通脹上升的風險已經減弱,就業下行的風險已經增加,現在是時候調整政策了。

鮑威爾主席的演講,委婉傳出了另外一條信息,那就是過去疫情幾年來美國通脹、勞動力市場數據表明,在沒有以“經濟衰退”和“長時間處於高失業率”爲代價情況下,反通脹也是可以取得成功。

此外,一條值得關注的信息是美聯儲主席鮑威爾對美聯“政策工具箱”前景的表述以及其背後衍生的對美國就業和經濟前景的態度——

“我們目前的政策利率水平給了我們充足的空間,來應對可能面臨的任何風險,包括不受歡迎的勞動力市場進一步疲軟的風險。”

這番表示,似在給市場更多信心,同時回應“美國經濟或難以實現軟着陸或甚至步入經濟衰退可能“的市場推測。詳見《8月股市大幅震蕩後回升 道指、德國30指數創歷史新高 強勢美元會否繼續?》

美聯儲降息,整體而言被視爲對股市的利好。

在ANZ澳新銀行分析師團隊看來,美聯儲貨幣政策的轉變,對中國來說可能帶來積極影響並在貿易和金融市場層面得以展現。其核心觀點如下:

首先,在貿易層面,降息有助於美國經濟實現軟着陸和維持對中國商品出口的需求。ANZ澳新銀行同時認爲,如果美國政府加大貿易保護主義措施,將可能給中國出口帶來壓力。

金融和資金渠道層面上。債務端方面,中國內地和香港的美元債發行方(合計4020億美元)將受益於再融資時較低的融資成本。資產端方面,隨着收益率差收窄,中國投資者將減持美元。

在政策方面,美國步入降息周期將緩解中國的資本外流壓力。美元兌人民幣近期從高點回升2%,外部環境的改變將允許中國貨幣政策的放松。

【澳股】

鋰礦公司Core Lithium(ASX:CXO)推進北領地Napperby鈾礦項目資源擴展鑽探

澳大利亞上市公司Core Lithium Ltd(ASX: CXO)周一公布了其在北領地100%擁有的Napperby鈾礦項目的最新計劃,公司方面表示正在推進該項目資源擴展鑽探的審批程序。

據悉,Napperby鈾礦項目目前擁有符合JORC(2012)標准的推斷礦產資源估算,資源量爲9.54百萬噸,鈾含量爲382ppm U3O8,總計8.03百萬磅的U3O8。該礦牀位於一個約20公裏長的古河道系統內,資源區域僅覆蓋了其中大約6公裏的範圍。根據近期的地球物理勘探,項目區域內還發現了多種礦產的潛在目標區域,這些也將在未來的勘探計劃中得到進一步开發。

Core Lithium公司首席執行官Paul Brown表示:“Napperby項目是澳大利亞爲數不多的幾個已擁有礦產資源量且處於鈾礦开採友好司法管轄區的鈾礦項目之一。隨着鈾在全球能源轉型中變得越來越重要,Napperby項目展現出了巨大的資源擴展潛力。”

除了Napperby項目,Core Lithium還在重新評估其位於北領地的Entia和Fitton鈾礦項目,這些項目同樣具有潛在的勘探和开發價值。

根據公司計劃,Napperby項目的鑽探工作將在獲得必要的審批後於本財年內啓動。同時,公司還將在Napperby礦區內進行其他礦產的現場調查,以發掘更多的資源潛力。

Core Lithium公司表示將繼續推進這些具有潛力的項目,力求爲股東創造更多價值。

8月19日,Core Lithium Limited(ASX:CXO)向另外一家上市公司Charger Metals NL(ASX:CHR)提出非約束性、具有條件性的初步收購意向書。

按照該收購邀約,Core Lithium Limited公司有意以其股權作爲對價的方式,收購Charger已發現的全部股份。

具體方案是:向Charger的普通股股東增發新股,增發比例爲每一股Charger普通股增發0.9股Core普通股,據此作爲對價收購Charger的全部普通股。

澳華財經在线澳股數據庫顯示,Charger旗下位於北領地的BYNOE 鋰項目由其和上市公司Lithium Australia Ltd (ASX:LIT)提高JV共同擁有,二者權益佔比爲70:30 。 該項目勘探面積63平方公裏,沿 Core Lithium 的 Finniss 鋰項目的走向,目前已確認在礦權範圍內存在含鋰輝石的偉晶巖,此外還有 20 多個已確定的礦區有待鑽探測試。詳見《鋰礦勘探公司Charger Metals (ASX:CHR)收到Core Lithium收購要約 股價飆升》

作爲全球能源轉型中重要的一種金屬材料,鈾礦在過去幾年中受到市場的關注,鈾礦期貨價格在過去的2023年成爲市場中明星金屬品種。

上周,一則業內消息引發澳交所鈾礦股集體上漲。詳見《全球最大鈾生產商產量指引不及預期 周一早盤澳洲股市鈾礦股聞風而動》

事實上,在Core Lithium 之前,同樣位於北領地、鋰礦項目與Core項目相毗鄰的另外一家上市公司 Lithium Plus Minerals Limited(ASX股票代碼:LPM)8月中旬宣布正式完成對北領地MacDonnell Range鈾項目和新州Fox Hill稀土元素(REE)項目的收購交易,新項目將對公司以鋰資產爲核心的關鍵礦產組合布局形成增益和補充。

根據公告,Lithium Plus已順利完成兩處鈾和稀土元素項目盡調,並將其與現有的Moonlight鈾項目共同並入新成立的Moonlight Resources公司。詳見《Lithium Plus(ASX:LPM)完成澳洲鈾和稀土元素項目收購交易 持續發力鋰項目开發》

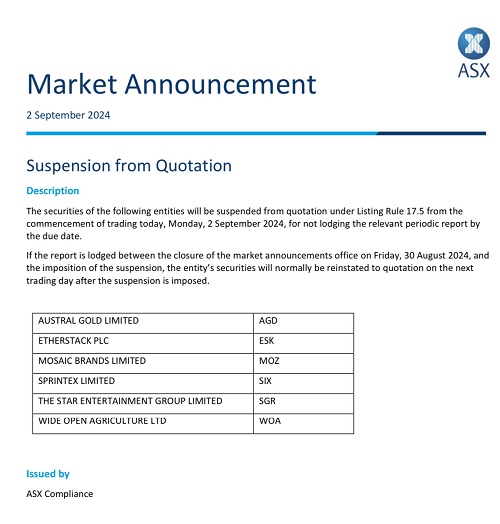

因未能按時公布年報 Star Entertainment (ASX:SGR)等六家公司被停牌

澳大利亞證券交易所周一發布公告稱,鑑於娛樂集團Star Entertainment (ASX:SGR)以及其他5家公司未能按時提交年報,決定對這些公司實施強制性停牌。

上周五,Star曾發布公告稱,由於公司正在設法理清與監管機構之間存在的爭議,並正在爲披露2024財年的年報做准備,公司決定自愿停牌。澳交所今天的公告意味着,Star的停牌由自愿停牌變爲強制性停牌。

上周五,Star股價報收於0.45澳元,一年以來的跌幅高達50.33%。

下面爲澳交所發布的關於6家公司停牌的公告:

(圖片來源:ASX)

加拿大對華部分鋼鐵產品加徵附加關稅 中鋼協:對加方單邊主義和貿易保護主義行徑表示堅決反對

中國鋼鐵工業協會發布關於加拿大對自華進口鋼鐵產品採取加徵關稅等限制措施的聲明稱,2024年8月26日,加拿大政府發布公告,將自今年10月15日起對原產自中國的部分鋼鐵產品加徵25%的附加關稅。作爲中國鋼鐵行業的代表,中國鋼鐵工業協會對加方罔顧事實和世貿組織規則所作出的單邊主義和貿易保護主義行徑表示堅決反對。中國鋼鐵行業始終以滿足國內下遊行業需求爲主,鋼鐵產品對加拿大出口規模小、佔比低。近年來,中國鋼鐵在化解產能、超低排放改造和低碳環保等方面付出了巨大努力,獲得了海內外有關方面的普遍認可。加政府此次未經調查,對中國鋼鐵產品作出了單方面徵稅決定,破壞了以世貿組織規則爲基礎的多邊貿易體制,對全球鋼鐵貿易和鋼鐵產業發展產生不利影響。中國鋼鐵行業希望加方尊重自由貿易原則,充分結合自身情況進行審慎決策,以實際行動維護中加經貿關系,共同營造良好的國際鋼鐵貿易環境。(文章來源:證券時報網)

日本多地“大米荒”持續 政府拒絕投放儲備米

日本多地近期“大米荒”持續,地方政府、零售商和消費者紛紛呼籲中央政府盡快投放儲備米,以緩解供應緊張。農林水產省官員8月30日表示不會採取這一措施,稱投放儲備米恐對大米流通造成影響。

日本農林水產大臣坂本哲志8月30日在記者會上表示,新米即將上市,農林水產省不會投放儲備米,以免影響大米流通。針對民衆批評中央政府應對“大米荒”遲緩,他稱“不認爲爲時已晚”。(文章來源:央視新聞)

美國7月核心PCE物價指數同比上升2.6% 低於市場預期

美國7月核心PCE物價指數同比上升2.6%,預估爲2.7%,前值爲2.6%;美國7月核心PCE物價指數環比上升0.2%,預估爲0.2%,前值爲0.2%。(文章來源:財聯社)

馬斯克:美國可能很快面臨破產

據塔斯社8月30日報道,美國富豪埃隆·馬斯克表示,美國可能很快面臨破產。

“按照目前的政府支出速度,美國正走在破產的快車道上。政府超支是導致通貨膨脹的原因。”馬斯克在社交平台X上發帖說。

報道提到,美國財政部7月29日表示,美國國債首次突破35萬億美元大關。根據國會預算辦公室的預測,到2034年,美國國債規模將超過50萬億美元,債務佔國內生產總值(GDP)的比例將超過122%。(文章來源:參考消息)

標普下調烏克蘭評級

評級機構標普全球當地時間8月30日宣布,烏克蘭已獲得所需多數歐洲債券持有人的同意,將債券換成新的政府證券。因此,標普全球將受影響的主權歐洲債券和由Ukravtodor國家機構發行的主權擔保歐洲債券的評級從“CC”下調至“D”(違約)。此外,標普全球還確認烏克蘭的長期和短期外幣評級爲“SD/SD”(選擇性違約),長期和短期本幣評級爲“CCC+/C”。(文章來源:界面新聞)

CME“美聯儲觀察”:美聯儲9月降息25個基點的概率爲67% 降息50個基點的概率爲33%

據CME“美聯儲觀察”,美聯儲9月降息25個基點的概率爲67%,降息50個基點的概率爲33%。(文章來源:新華財經)

(部分資料來源:澳洲金融評論 澳大利亞人報 RBA)

【小編貼士:】手機端閱讀時,點擊文章頁面左上Logo即可返回首頁閱讀。祝讀者朋友天天健康、开心!工作投資順利。

免責聲明:市場有風險投資需謹慎!本網所發所有文章,包括本網原創、編譯及轉發的第三方稿件及評論,均不構成任何投資建議,交易操作或投資決定請詢問專業人士。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【9.2】今日財經時訊及重要市場資訊

地址:https://www.fastusing.com/article/40259.html