大模型會是一場泡沫嗎?

來源:騰訊科技

2024年8月5日,全球股市經歷了一場“黑色星期一”。

標普500指數下跌3.1%,納斯達克指數跌3.4%。

其中,科技股和芯片股領跌。英偉達跌6%,蘋果跌4.6%,特斯拉跌4.2%。

“科技七巨頭”盤初總市值蒸發1.3萬億美元。此後股價雖有所回升,但全天市值總損失仍略高於6,500億美元。

對此,復旦發展研究院金融研究中心主任孫立堅表示,美股下跌是因爲站在了高處不勝寒的泡沫高位上。

這個泡沫中最顯眼的就是AI行業,因爲它們已經連跌半個多月了。

7月18日,美股“七巨頭”五日市值累計蒸發了1.1萬億美元。

一周後的7月24日,“七巨頭”再次集體下跌,令當天美股市場全天蒸發市值超過7500億美元。這也讓標普500與納斯達克指數均創下自2022年底以來最大單日跌幅。

股市之外,關於AI泡沫的警告也接連不斷。

今年三月,阿波羅首席經濟學家Torsten Sløk就撰文稱,AI泡沫的“糟糕程度”不僅超過了1990年代,還已經超過了互聯網泡沫巔峰時期的水平。

而紅杉合夥人David Chan更是在去年和今年連續發出警告,認爲AI企業年營收總和需達 6000億美元,才能支付基礎設施建設資金。這在當下是不可能的。

對AI泡沫最重磅的憂慮來自高盛在6月末發布的報告《生成式AI:花費甚多,而收益甚少》,其中採訪的多位專家都表示人們對AI的期待過高,投入過大,但它已有的收益和潛在的收益都太小。當下,AI存在着巨大泡沫風險。

AI究竟是不是正在堆積的泡沫?如果是,那現在泡沫破裂了嗎?它之後又將會產生怎樣的影響?看完這篇文章,或許你就能找到答案。

1.什么是泡沫?

要想判斷泡沫,我們需要先了解什么是泡沫。

泡沫往往源於新技術的產生,市場對技術的未來發展過於樂觀,導致過度投資和盲目跟風,使其價值超越實體經濟可承受的程度,隨後急劇下滑,最後像肥皁泡一樣破滅。

結合海曼·明斯基的《金融不穩定假說》、霍爾迪·加利《貨幣政策與理性資產價格泡沫》等數篇研究經濟泡沫的經典論文,我們總結出泡沫產生的核心條件。

主要包括:經濟基本面有利投資、信息差的出現,以及心理和行爲因素的膨脹效應。簡單來說就是:市場有錢且投資者非理性投資。

第一是市場要有錢,這意味着市場要有充裕的流動性。一個低利率環境下信貸擴張,流動性過剩的基本經濟現狀才能引發泡沫。

比如在2022年,我們就經歷了被稱作“萬物泡沫”的時期。美聯儲爲應對疫情導致的經濟下跌,在2020到2021年實施了近零利率和量化寬松(QE)。這一舉措吸引了投資者進行風險更高的投資,並允許不可持續的商業模式在低息貸款的基礎上發展。幾乎所有股市資產都在高速升值,屢創美國歷史記錄。直到2022年美聯儲重新上調利率來抑制通脹,股市應聲大跌,一年內谷歌跌幅40%,特斯拉、Meta股價下跌60%。

第二是投資者非理性投資。新技術使得投資者可以通過早期投資獲得相當高的回報。而某些賽道本身的壟斷性質又使得它未來的潛在收益更高。足夠高的獲利空間導致市場盲目樂觀,使投資者低估風險,高估回報。

比如2000年被刺破的互聯網泡沫。1995年,大量風險投資湧入電子商務、電信、軟件服務等互聯網相關領域,投資回報率遠超化工、能源、金融等其他行業。而投機者注意到股價的快速增長時,又預期其會進一步上升而买入。1999年,美國互聯網相關行業的投資金額達到287億美元,是1995年的近10倍。

2.AI投資的上限在哪兒?

還記得我們上面提到的泡沫產生的兩個前提條件嗎,第一個就是市場要有錢。

但當下美國金融市場的流動性並不樂觀,這意味着AI泡沫上限高不了。

對此,華創資本合夥人的熊偉銘指出:“這一波泡沫的程度其實遠不如20年前的互聯網泡沫,甚至不如2017年的加密貨幣泡沫,也不如2021年的NFT泡沫,這些泡沫的特點是估值遠遠超過了實際產品和服務所能獲得的投資回報周期。

如果用比例來衡量,我認爲這一波泡沫的程度可能只有dotcom或NFT泡沫的20%到30%。這波泡沫的程度絕對比不上之前的幾次。”

近兩年的融資環境相對較差,爲了遏制疫情時期貨幣寬松所帶來的40年來的最高通脹,美聯儲自2022年3月至2023年7月進行了11次加息。

與此同時,美聯儲還开始了大規模縮表,從2022年6月开始,Fed每月減少600億美元的國債持有量和350億美元的抵押貸款支持證券(MBS)持有量。

一句話總結就是,在AI爆發期間,美聯儲正在進行自1980年代以來最激進的貨幣緊縮政策。

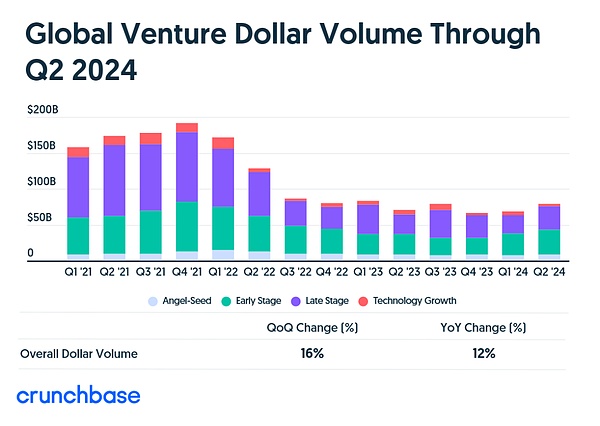

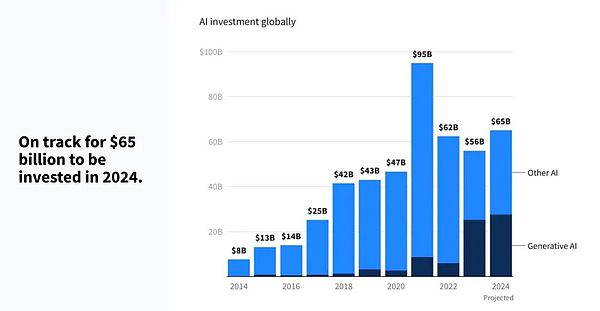

市場沒錢,即便幾乎所有的VC都陷入FOMO,美股整體風投的趨勢依然不增反降。根據Crunch base的數據,今年上半年全球融資總額同比下降5%。

當然,這其中的AI初創公司逆風挺立,同比增長24%,甚至在今年第二季度拿到240億美元的最大季度投資,但總值依然不過是2021年的70%。

這是因爲2021年萬物泡沫期的寬松帶來了巨量流動性,其余波還未消除。市場不如2021年有錢,但也還是挺有錢的。

熊偉銘對比表示:“最近兩年,AI從資本化角度來看可能已到頂峰。2021年,美國在半年內發了6萬億美元,這是人類歷史上的唯一一次。這種資本催熟效應是前所未有的。”

然而VC們手中的錢就捏得比21年緊多了。

從COATUE給出的數據看,此輪AI投資雖然熱鬧,但VC們並未出盡全力。私募股權公司手裏還有1萬億美元的未投資金,處於歷史最高水平。

這主要有兩個原因。

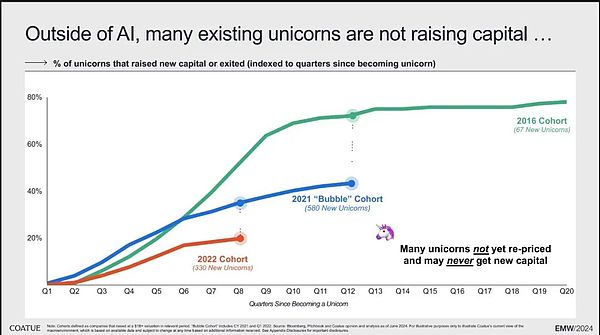

一是退出路徑不暢,VC投資很猶豫。在上一輪“萬物泡沫”之後,獨角獸公司數量猛增,從2016年的67個一路漲到2021年的580個。但他們獲得再融資的比率卻在直线走低。從16年到22年,同期獲得再融資的獨角獸比例從50%降到了20%以下。

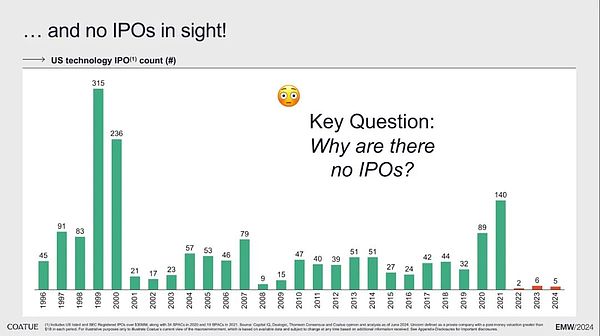

那IPO呢?更是慘不忍睹,從2022年开始基本都只有個位數。

“實際上,2021年美股有970個IPO,而2022年降至162個,今年上半年大約只有44個。這表明全球資本市場的收縮是一個明顯的趨勢。”

在這一情況下,退出手段就只剩並購一條路。這個路子太窄了。

另一個原因是現在AI發展所處的階段投資門檻較高,限制了很多VC入場。

“早期的互聯網行業需要搭建自己的服務器和基礎設施,類似於今天的AI領域。運行一次大模型的成本從幾萬美元到上億美元不等,處於新的基礎設施建設的早期階段。”

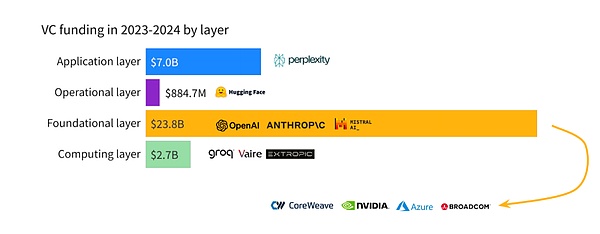

我們發現,進入人工智能領域的錢,大部分流向基礎層公司(Foundational layer),也就是我們所熟知的大模型公司,如OpenAI、Anthropic、Gemini等。

他們再利用這部分資金購买計算層公司(Computing layer)如英偉達的芯片來訓練自己的大模型。

因此當下AI產業所處的位置更像是在基建時期。也正是這種階段特性決定資金量不足的小VC很難入場。

“去年和前年,大量AI公司特別是硅谷的公司進行早期投資,看似活躍,但80%的投資都集中在早期階段,很多公司在大模型升級中被淘汰。大公司在NLP領域的優勢明顯,因爲每次測試的成本太高,這與20年前的互聯網發展類似。當時互聯網成本高昂,拉光纖、搭機房,而現在AI的投資成本也很高,從小參數到大參數的基礎設施變化,使得大公司具有天然優勢。因此,這一波投資減少,無論在中國還是美國,主要都是大公司在主導。美國也由幾家主要公司主導,創業公司在這波創新中不是主流,主流仍然是大公司。”

所以,不論是從金融市場的整體表現,還是從VC的參與熱情來看,目前放在AI池子裏的熱錢都不算太多。

3.誰在投資AI?

市場上錢少,投資門檻又高,那么這場投資遊戲到底是誰在玩?

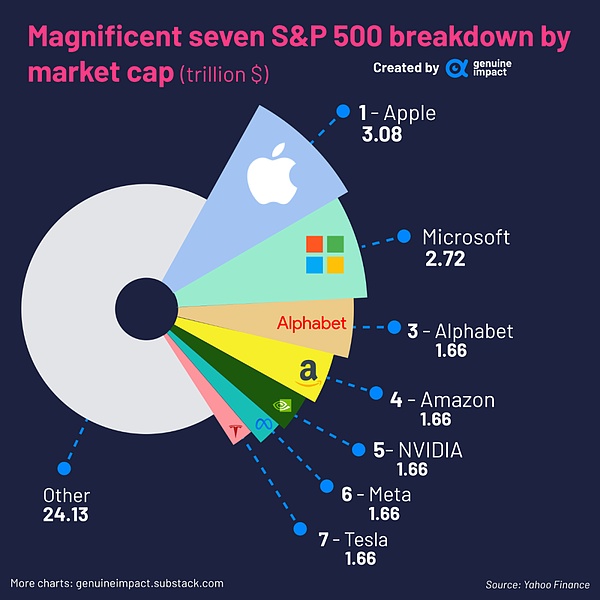

實際上,本輪AI投資的核心玩家主要是互聯網時代的佼佼者,自帶氪金體質,其中最典型的當屬“美股七巨頭”了。

根據Flow partners和Dealroom今年5月底聯合發布的報告顯示,美股七巨頭的綜合市值佔標普500指數的32%,經濟利潤更是佔據標普500指數的近一半。

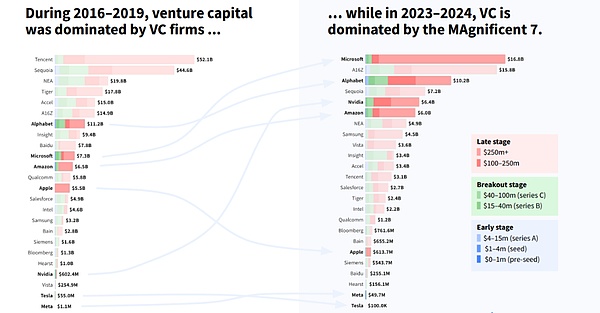

以至於在過去一年裏,七巨頭成了AI最大的投資者,僅2023年間就參與了208筆風險項目的投資。

2024年上半年,七巨頭共投資近250億美元,超過英國所有風險投資的總和,這些錢主要流向了人工智能領域。

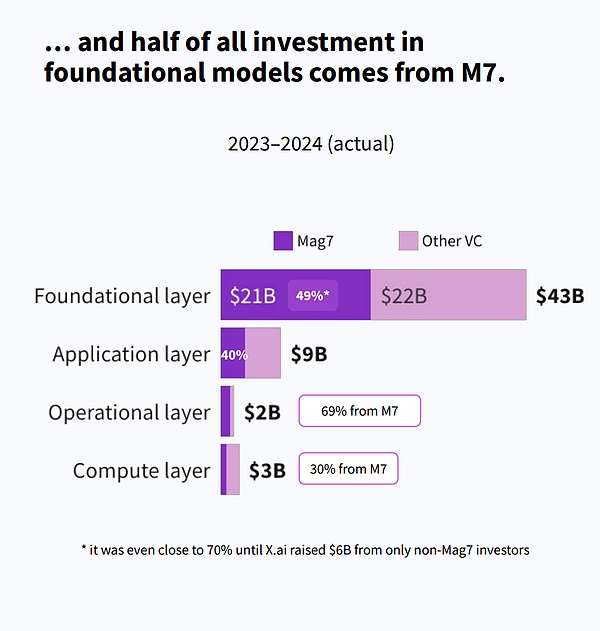

不論是大模型還是芯片公司,背後均不乏七巨頭的身影,甚至在馬斯克的X.ai從非七巨頭投資者那籌集到60億美金之前,七巨頭佔了所有基礎模型投資近70%的投資額。

如此“重倉”AI的巨頭們,左手投資、右手自研,親力親爲給資本市場講故事,科技股價被許諾的技術神話持續拉高。

如今,市值總和16萬億的七巨頭,平均市盈率已經高達45倍(標普500的均值爲28倍),相應的投資寵兒如OpenAI、Anthropic等初創公司的市值也在不斷上漲。

這樣的市場是理性的嗎?這就要看看巨頭們下注的理由了。

4.硅谷巨頭的理性

巨頭們對於AI的態度幾乎是孤注一擲的堅定。黃仁勳在英偉達最近一次電話會說到:

「 讓我舉個例子來說明時間真的很寶貴,爲什么能立刻建立起來數據中心這個想法如此寶貴,而獲得訓練時間又如此寶貴。原因在於,下一個達到重要裏程碑階段的公司將宣布一項突破性的人工智能。而之後的第二家公司則會宣布一些僅僅比它提升了 0.3% 的東西。所以你要問自己的問題是,你是想成爲一再交付突破性 AI 的公司,還是成爲一個只提升了 0.3% 性能的公司?……因此,這就是爲什么我們現在像瘋了一樣建立 Hopper 超級芯片系統,因爲下一個重要裏程碑階段就在眼前。」

AI是目之所及的時代性技術,誰奪得先機就意味着誰將掌握下一場遊戲的規則。對於七巨頭來說,無論是否處在泡沫中,作出的決定都是一樣的。因爲這並不取決於你是否愿意辨別眼前是泡沫還是機遇,而取決於你能否在這場競賽中生存下來。

而巨頭的投入,與他們所創造的現金流相比,並沒有十分激進。

從財報來看,這幾家公司在上個季度基本都實現了超過了100億美元的收入。

微軟在2024財年Q2實現了220.4億美元的利潤,在如此大力投資AI投資的情況下,其淨利潤率僅從2023財年Q3的39.44%降至2024財年Q2的34.04%。AlphabetQ2的利潤則達到了236億美元,亞馬遜134億美元。

七巨頭的整體利潤都非常健康。而且他們口袋裏也有大把花不出去的現金。

蘋果的自由現金流現在已經超過1000億美元。微軟、Alphabet和亞馬遜根據其收入增長速度是都有望在近幾年加入“自由現金流1000億美元俱樂部”。Meta今年自由現金流可能超過300億美元。

英偉達和特斯拉的自由現金流稍微少一些,但在AI爆發前,英偉達每年已經能創造幾十億美元的自由現金流,這兩年賺的盆滿鉢滿之後應該可以達到百億的水平了。

七巨頭們現在加起來預計2024年全年在AI方面的投入不過500億美元,從利潤到現金都完全在承受範圍之內。

如果這是下個時代的生死之战,他們留着這些利潤和現金是准備養老嗎?

正因爲巨頭們賭得起,所以談不上不理性。

5.巨頭們被高估了嗎?

具有充裕現金流的巨頭們在下場投資AI的同時,自己也是被投資者。

他們身負投資和自研的雙重重任。這個時候,巨頭自身的估值穩定性,也就成爲了判斷AI泡沫的重要指標。畢竟只有穩住自身,才有源源不斷的現金流支撐良性循環。

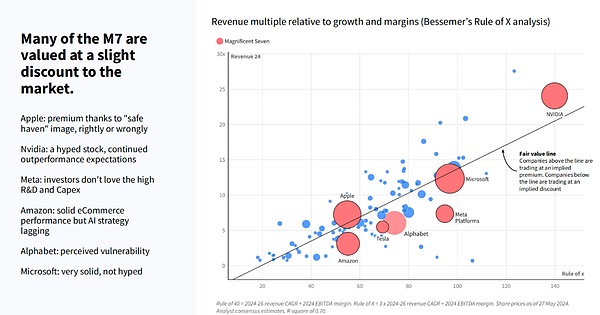

這是一張利用"Rule of X"來評估七巨頭的市值相對於它們的收入增長和利潤率的圖表。

簡單來說,圖中的斜线表示理論上的公平價值。如果一家公司的點位於斜线之上,意味着它的市值相對於收入被高估了,如果位於這條线之下,則被低估了。

我們可以看見,處於斜线之下的Amazon(亞馬遜)、Tesla(特斯拉)、Alphabet(谷歌母公司)、Meta(前Facebook),市值相對於預期收入是被低估的狀態。也就是說,這些公司股價存在泡沫的可能性較小,因爲它們的市值沒有顯示出過度膨脹的跡象。

掛在斜线上的微軟和蘋果稍有溢價,但是他們分列市值第一和第二,一個作爲OpenAI背後最大的投資方,一個毫不費力就能和OpenAI建立深度合作關系的公司,實力自然不用多說。

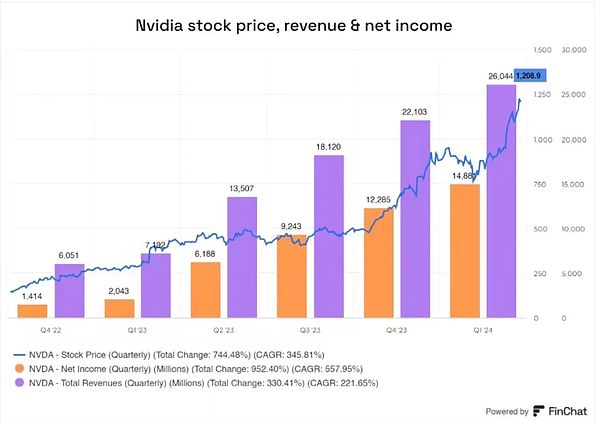

哪怕是被認爲最有泡沫嫌疑的英偉達,截至2024年第一季度,過去6個季度股價上漲744%,利潤也上漲了330%,可以說是最有基本面支持的泡沫。

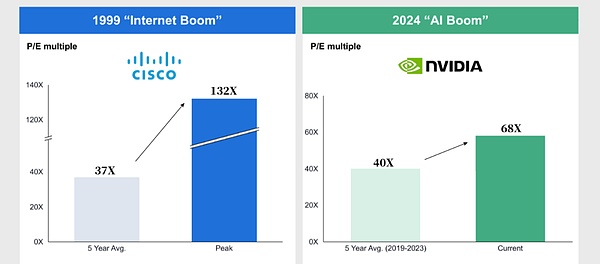

對衝基金COATUE還做過一個測算。若以互聯網泡沫時期增長最爲明顯的思科爲例,其五年平均市盈率爲37倍,但泡沫時期高達132倍。

同樣的計算方式對應到英偉達,其在過去五年平均市盈率爲40倍,而今天到了68倍,遠未達到思科泡沫時期的水准。作爲新興霸主,即使在半導體行業內,英偉達的市盈率也不過是中等偏上水平。

(圖源COATUE,此版本結合最新數據重繪)

“最近七家大公司市值在一天內蒸發了1萬億美元,這個規模雖然巨大,但相較於20年前同等市值的波動,其影響要小得多。

20年前,互聯網泡沫期間,市值的下跌分布在衆多小公司之間,每家公司從100美元跌到2美元,這種跌幅對市場的衝擊非常大。

而現在,市值的調整主要集中在少數大公司上。因此,即使這些公司市值大幅波動,對整體資本市場的影響相對較小。這也是爲什么我認爲AI市場的回調不會像2000年互聯網泡沫那樣引發資本市場的巨大震蕩。”

巨頭之所以是巨頭,就是因爲體量足夠大,底盤也足夠穩。哪怕成爲泡沫,也是最有基本面的泡沫。

6.投給AI的錢多久能賺回來?

另外一個理性的前提是,投資需要有對應的回報。

巨頭們心甘情愿地參與軍備競賽,當錢不是問題,需要進一步回應的就是對投資回報率的質疑。這也是高盛發布的報告和紅杉資本的6000億問題所質疑的核心。

AI目前的階段更像是基建。而基建的回報周期和短期投資不太一樣,基本以五年起計。就連數據中心的回報周期一般都在4.5年左右。

”AI的商業化普及可能需要5到10年的時間。回顧互聯網的發展,最初的商業模式如廣告和搜索引擎也經歷了較長時間的培育。因此,我們需要對AI的商業化保持耐心和空間。”

既然這是個長回報周期的投入,那投給AI的錢什么時候可以賺回來呢?

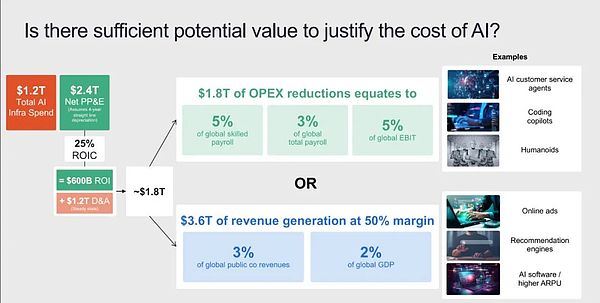

Couteue幫我們算了一筆账。AI在基礎設施建設期,也就是到2030年,預計會花費1.2萬億美元,這大概是2500萬單位的GPU外加相關支出。這看起來很龐大,但其實僅佔全球IT支出的18%。

按照25%的ROI,即預期收益6000億美元,加上1.2萬億,到2030年AI的投入必須轉化出1.8萬億美元的收入才能實現收支平衡。

這可以通過兩種方式達成,一種是降本。只要AI能降低全球技術人員總薪資的5%或所有工人工資的3%,就可以達到1.8萬億的收益。另一個是增收。如果AI能帶來全球2%的GPD增長,提升所有上市公司3%的收入,那AI公司只要從中賺取一半的收益,也能到1.8萬億。

那么問題來了,AI能帶來降本增效的結果嗎?

麻省理工學院教授Daron Acemoglu在高盛報告中指出,生成式人工智能短時間內能夠產生的經濟效益十分有限。即便他並不否認人工智能技術的潛力,卻依然斷言10年內人工智能只能影響所有工作任務的4.6%,帶來的GDP增長甚微,只能到0.9%。

這樣的質疑不無道理。回看技術史我們會發現,一項新技術從誕生到進入市場、滲透尋常人的生活,的確需要很長時間。

舉個例子。我們經常使用的行李箱,其實早在1887年就初具雛形,但是直到1972年才出現把輪子裝在行李箱上的專利設計,1991年才有了現在當下最常見的滾輪拉杆行李箱。

連行李箱這樣簡單的發明,從設計出現到普惠使用都經過了100年才找到正確的「打开方式」,更別提原理復雜、尚處黑箱的人工智能技術了。

但AI真如Acemoglu所說那樣收效甚微嗎?爲了搞清楚這個問題,我們專門去翻了Acemoglu自己發表的論文以及他引述的兩項研究。

結果發現,Acemoglu的論證很難立住腳。

他的論證引用了兩項研究的數據,用未來可能被AI影響的任務比例(20%)× 實際會採用AI的任務比例(23%) =未來AI影響的工作任務比例(4.6%),得出AI效益甚微的結論。並依此去計算AI對GDP的最終影響。

但Acemoglu在論文中所採用的都是他引用研究中對AI發展最悲觀的預測。他一來認爲未來十年市場都不會出現有效整合大語言模型的軟件。二來,認爲AI的使用成本短時間內不會下降。

對於第一點,在Acemoglu引用的論文中,作者明確指出如果能夠利用 GPTs,美國所有工人任務中約15%可以在保持同等質量的情況下顯著加快完成速度。但在整合基於LLMs構建的軟件和工具時,這一佔比提升至所有任務的47%至56%。

Acemoglu卻只用15%這個值去計算。然而,目前幾乎所有科技巨頭都在試圖將AI融合到自家軟件之中,像微軟的Copilit,Adobe的Firefly都在持續更新,整合LLMs的軟件並不稀奇。

早在GPT-4o的發布會上,OpenAI就透露出开發一個由大語言模型主導的系統級應用的想法。這在OpenAI今年的兩次收購行爲中再次得到印證,結合目前Agent的發展情況,我們有理由期待不久的將來看見LLMOS的亮相。

要真如Acemoglu所說,未來十年市場上都沒有有效整合大語言模型的軟件出現並大規模應用,那說AI是泡沫着實不冤,但目前來看顯然不符合事實。

針對第二點,Acemoglu對於AI的使用成本和滲透率的判斷也不夠准確。他引用的論文稱,美國企業會選擇不自動化大多數可以AI化的任務,僅有23%用於視覺任務的工人工資具備自動化吸引力。但引用文章明確表明,如果成本迅速下降,或者通過規模大於單個企業的AI即服務(AI-as-a-service)平台進行部署,AI緩慢推廣的現狀就會加速。

更何況,AI成本下降已經是當下較爲明顯的趨勢。

美國艾倫人工智能研究院創始CEO在接受《每日經濟新聞》專訪時表示,芯片時代的摩爾定律在 AI 時代仍然適用,AI 的訓練和推理成本可能每18個月就下降一半。

以ChatGPT爲例,奧特曼在年初接受專訪時說到:

“GPT-3是我們推出時間最長、優化最久的模型,在它推出的三年多時間裏,我們已經將其成本降低了40倍……至於GPT-3.5,相信我們已經將其成本降低了近10倍……在我所知道的所有技術中,我們的成本下降曲线是最陡峭的。”

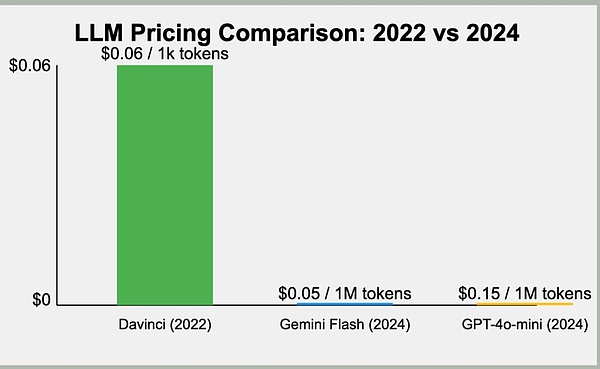

從實際市場價格看,兩年前,GPT 3.5 每千個 Token 就要 0.06 美金。現在, Gemini Flash每百萬 Token 只要 0.05 美金 。僅僅兩年時間,AI的成本降低100x,能力提升10x。”

另外,麥肯錫5月發布的研報表明,2024年全球的AI採用率顯著提升,其中生成式AI的使用率更是比去年提高了整整一倍,這說明越來越多的組織和個人开始使用AI。

摩根大通的調研也指出,預期在2025年前接入AI進行生產的企業佔比也超過55%。AI滲入企業中的比例遠比23%高。

所以,Acemoglu的判斷只能說是不合實際的悲觀論斷。AI所能帶來的效能提升和成本下降,都是可以預見的改變。

7.我們還在1995年

當然,除了反駁Acemoglu的觀點,我們還有更多證據去證明AI的價值。

高盛經濟學家 Joseph Briggs 認爲:“盡管生成式人工智能的潛力存在很大的不確定性,但它生成與人類創造的輸出無法區分的內容以及打破人與機器之間溝通障礙的能力反映了一項重大進步,具有潛在的巨大宏觀經濟影響。”

這種影響首先來自於生產效率的大幅提升。

據麥肯錫估算,GenAI可以將 70% 的重復性工作自動化,每年可以帶來2.6 萬億至 4.4 萬億美元收益,同時將所有人工智能的影響力提高 15% 至 40%。

這樣看來,相比每年能爲經濟貢獻2.6萬億至4.4萬億美元增長的樂觀估算,紅杉提出的每年6000億美元的AI基建成本,還算泡沫嗎?

其次,技術所引發的規模效應可能是超越生產力的顛覆性影響。

毫無疑問,互聯網是過去20年最能創造財富的行業。上一波互聯網技術浪潮帶來了電子商務、平台經濟、移動社交……是將世界連成一個整體的技術座駕。可它被發明的初衷是用於國防通信,那時鮮有人會想到,互聯網能如此深刻地塑造我們當下的經濟行爲與生活方式。

盡管目前AI會帶來何種深遠影響還難以界定,但是人類總是習慣於高估自身的判斷,低估技術的影響力。

“互聯網解決的是互聯問題,將原本线下的數據搬到线上,實現了數字孿生。例如,十幾年前在互聯網上根本找不到的菜品,如京醬肉絲,現在每個物品都被賦予了一個“IP地址”,就像從IPv4到IPv6的轉變。每個人、每個物品都有一個獨特的標識。

AI解決的不是連接問題,而是重新組織生產資料和提升生產力。AI能夠在數字孿生的世界中發揮更大的作用,替代人的處理能力。它不僅僅是通過連接,而是通過智能判斷和自動化操作。例如,空調和電冰箱連接到互聯網後,仍需要人爲設定參數,但有了AI後,這些設備可以自主判斷並執行操作,如在氣溫超過28度時自動开啓空調。這就是AI在經濟生態中發揮的作用,與互聯網的作用不同。實際上,許多行業更需要AI,而不是互聯網。”

因此,我們的結論是:AI有泡沫,但這種泡沫有限,且並不偏離其真正的價值。現有的泡沫言論都過分悲觀。

“1995年,雅虎等第一波互聯網應用剛剛开始出現,類似於我們現在看到的AI生成圖像和視頻技術。

當時,互聯網內容的組織和搜索方式讓人們大开眼界,充滿好奇心。那時連一個調制解調器都是高科技產品,像思科的產品也只有大公司能享有。

從基礎設施的角度來看,情況相似。那時,公司需要去電信營業廳辦理電子郵件服務,費用高昂且需要共享使用。今天的AI技術同樣也只有大公司能夠負擔。”

所以,我們還處在1995年,現在談論泡沫會破也許還爲時尚早。

8.結語

最後,我們還需要問的是,用當下的ROI去衡量一場基建性質的科技進步是否合理?或者說,泡沫破裂的後果一定是壞的嗎?

目前的AI的確面臨投入高、應用難的問題,但如果我們把目光放遠,轉向那些在歷史上被稱作泡沫的基建時期,就會有不一樣的發現。

在互聯網泡沫破裂之前,電信公司在華爾街籌集了1.6萬億美元,並發行了6000億美元債券,建設的光纖電纜達到8020萬英裏,佔到美國歷史上基礎數字布线總數的76%,爲互聯網的成熟奠定基礎。

如果再往前看,19世紀40年代英國鐵路泡沫以及由此建造的鐵路,爲英國的高度工業革命打下地基,在經濟泡沫時期批准的鐵路計劃裏程數更是佔了英國鐵路系統總裏程的90%。

當我們談論互聯網泡沫時,並非指互聯網技術是泡沫,而是特指一種主要形式爲電子商務、被過度興奮的投機性投資所吹捧的商業模式。同樣,南海泡沫並非海運貿易泡沫的破裂,而只是一個特定的壟斷。

而人工智能意味着更多,歷史的車輪更不會因爲泡沫破裂而停下。人工智能的支持者總是迅速指出,AI是新的互聯網——一種根本性的新技術架構——如果這是真的,那它就不會化作泡沫。

參考資料來源(可上下滑動查看):

1.AI Bubble Is Bigger than the 1990s Tech Bubble - https://www.apolloacademy.com/ai-bubble-is-bigger-than-the-1990s-tech-bubble/

2. AI’s $600B Question - https://www.sequoiacap.com/article/ais-600b-question/

3. GEN AI: TOO MUCH SPEND, TOO LITTLE BENEFIT? - https://www.goldmansachs.com/intelligence/pages/gs-research/gen-ai-too-much-spend-too-little-benefit/report.pdf

4. 《金融不穩定假說》- 海曼·明斯基

5. 《貨幣政策與理性資產價格泡沫》- 霍爾迪·加利

6. The Impact of AI on Developer Productivity: Evidence from GitHub Copilot - Sida Peng, Eirini Kalliamvakou, Peter Cihon, Mert Demirer

7. GPTs are GPTs: An Early Look at the Labor Market Impact Potential of Large Language Models - Tyna Eloundou, Sam Manning, Pamela Mishkin, Daniel Rock

8. Apollo's Chief Economist Sounds Alarm On AI Bubble, Warning It's 'Bigger Than The 1990s Tech Bubble' - https://finance.yahoo.com/news/apollos-chief-economist-sounds-alarm-170755863.html

9. M7 Magnificent Seven - dealroom.co, Flow Partners

10. Coatue EMW 2024 - https://drive.google.com/file/d/184tgms_70fL5P0b1l83qSXk8vpFr4kfl/view

11. 本輪美國股市“泡沫”風險研究 - 黃承煜

12. A new future of work: The race to deploy AI and raise skills in Europe and beyond - McKinsey Global Institute

13. You Know How The Al Bubble Ends - https://www.forbes.com/sites/jamesberman/2024/07/11/you-know-how-the-ai-bubble-ends/

14. Why Al stocks aren' t in a bubble - https://www.goldmansachs.com/intelligence/pages/why-ai-stocks-arent-in-a-bubble.html

15. To the Al Bubble Skeptics - https://www.thedeload.com/p/to-the-ai-bubble-skeptics

16. crunchbase.com

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大模型會是一場泡沫嗎?

地址:https://www.fastusing.com/article/40472.html