“特朗普交易”全解

來源:申萬宏源宏觀

摘要

2024年美國大選即將塵埃落地,如何研判“特朗普交易”的市場影響、可能演繹?供參考。

(一)歷史上“選舉交易”如何演繹?四季度交易選舉“意外”,後續交易政策推進

歷史回溯來看,“選舉交易”通常分三個階段進行:第一階段,當一方勝選優勢快速擴大/收窄時,“選舉交易”會提前开啓。美國大選分黨內初選和總統選舉兩步進行,初選通常在8月底左右結束,彼時兩黨候選人及其政策逐步清晰,市場也逐步开啓對“政策差”的交易。

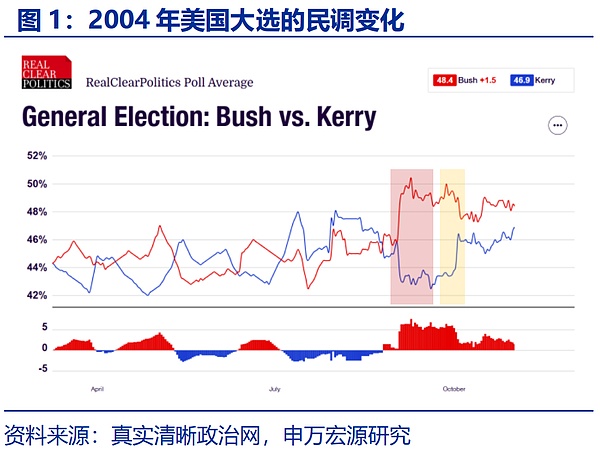

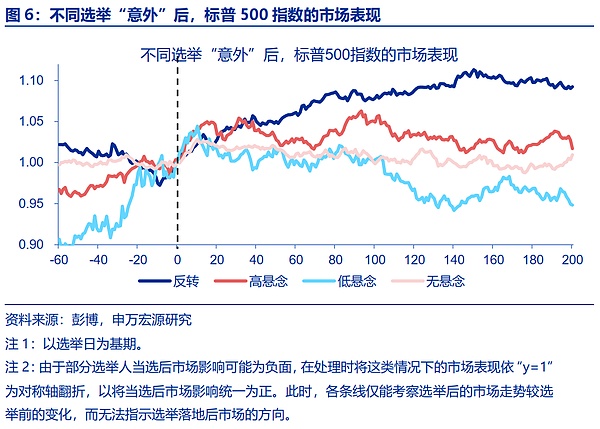

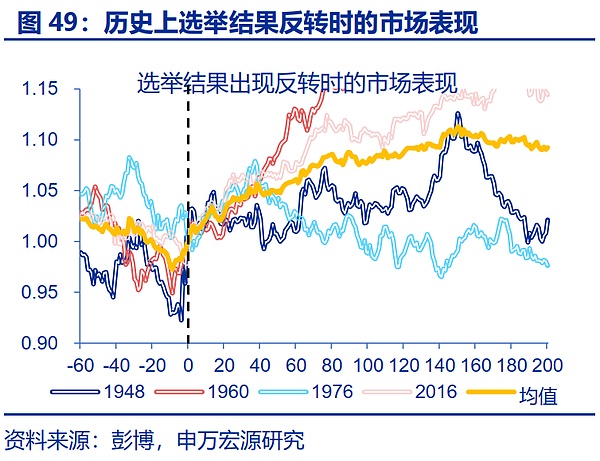

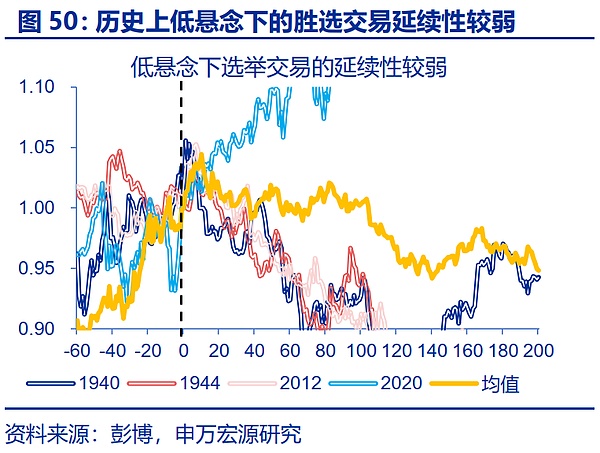

第二階段,選舉落地後,市場對選舉“意外”進行定價。可將1936年以來的大選分爲四種情形:1)結局反轉,市場表現較此前3個月明顯反轉,如2016年;2)高懸念下勝出,市場延續此前交易方向約1個多月,如2004年;3)低懸念下勝出,市場在選舉落地後延續約10個交易日,如2020年;4)無懸念勝出,選舉落地後的市場反應較弱,如1996年。

第三階段,核心政策的落地/落空,也會帶來前期交易的重啓/逆轉。以特朗普第一任期爲例,2017年3月,特朗普推行的首個政策新醫改議案落空,特朗普交易由此开始“逆轉”。直至2017年11月初,稅改法案的成功推進才重振市場對特朗普政策的信心,特朗普交易隨後重啓。

(二)市場如何進行“特朗普交易”?美元偏強,美股、銅偏多,美債、金偏空

從市場交易自身出發,可從三個視角觀察特朗普交易。1)聚焦兩次辯論期間的大類資產表現。特朗普在6月27日辯論中明顯佔優,9月10日辯論中落敗;2)近90個交易日,特朗普勝選優勢與各資產表現的相關性。3)2016年11月-12月期間,特朗普交易時的大類資產表現。

綜合來看,“特朗普交易”中美債收益率上行、美元走強、比特幣上漲有較高確定性,交易對美股和銅價偏多,對金價偏空,對油價影響不確定性。從前期市場交易的結果來看,特朗普交易並非“利空銅油、利多黃金”,與從政策出發的判斷或有一定分歧。

共識之外:1)銅方面,特朗普並非完全限制新能源行業,減稅、再工業化等對經濟的刺激,也將提振對銅的需求。2)金方面,特朗普政策對美債利率的推升對金價偏空,同時其地緣政策或將緩和地緣風險。3)油方面,再工業化等對需求的刺激,或一定程度上弱化了供給的潛在利空。

(三)權益市場中的“特朗普交易”?大盤成長相對利好,關注金融、能源與制造業

就美股而言,結構上“特朗普交易”或利多大盤成長。6月初至7月中旬和9月中旬以來,特朗普勝選概率均明顯上升,這兩個階段,美股大盤、成長相對佔優。邏輯上,特朗普減稅、科技等政策利好成長板塊,而其政策加劇了美債收益率的上行風險,或使小盤股相對承壓。

綜合考慮辯論日超額收益、選情各階段超額收益、近90個交易日與特朗普勝率的相關性,可研判特朗普交易對行業的潛在影響:1)金融監管放松,利多銀行等;2)傳統能源开發,利多能源設備等;3)企業稅減免,利多電子設備等;4)清潔能源支持力度弱,利空電力公用事業等。

除上述行業外,更值得關注的或爲共識之外的以下幾類:1)特朗普再工業化等政策,支撐空運物流、建築材料、汽車等行業;2)相對哈裏斯針對中低收入群體的減稅與補貼,特朗普減稅政策富人更受益,對必需消費、醫療保健等偏利空;3)特朗普地緣收縮性政策,對軍工偏利空。

(四)“選舉交易”的可能演繹?短期看意外結果,中期看政策脈衝,長期看基本面

當下,交易的天平已向特朗普傾斜;如特朗普當選,交易延續性或有限,如哈裏斯勝出,交易或大幅反轉。郵寄選票的延續、疫情後城鄉人口遷移等仍爲大選帶來一定變數。如特朗普當選,市場或類似2020年,交易小幅延續;而一旦哈裏斯勝選,市場或類似2016年,交易大幅逆轉。

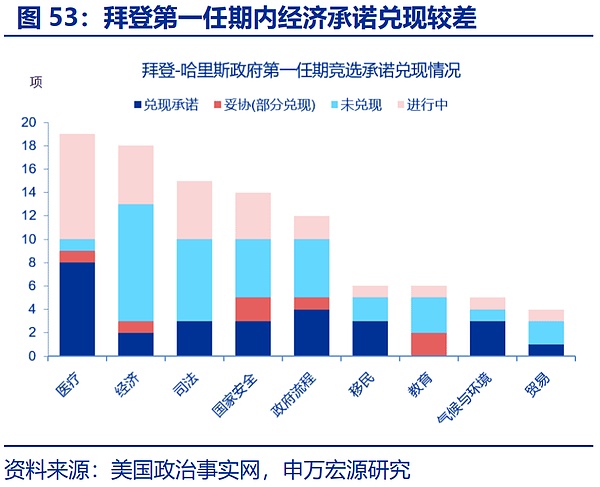

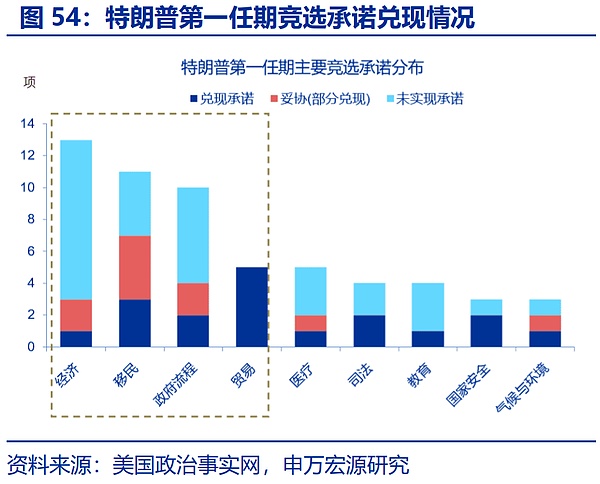

中期來看,政策主張推進順利與否或直接影響選舉交易第三階段的反轉或延續。1)節奏上,第一任期,特朗普通過行政令方式,迅速在移民、貿易、監管等領域出台政策,但稅收政策落地較慢。2)落地可能上,特朗普第一任期內政策兌現率僅23%,但在貿易領域的兌現率較高。

長期來看,選舉對市場的影響,或將主要通過對基本面的影響來實現。今年大選結果可分爲四種情形:①共和黨全面勝利(49%)、②特朗普+分裂國會(14%)、③民主黨全面勝利(12%)、④哈裏斯+分裂國會(21%)。從對經濟的正面影響上來看:③>①>④>②。

風險提示

風險提示:地緣政治衝突升級;美國經濟放緩超預期;日元超預期繼續升值。

報告正文

2024年美國大選即將塵埃落地,但“特朗普交易”對部分資產的影響仍存爭議。資產價格表現中“特朗普交易”的應有之義、選舉落地後可能的市場演繹?供參考。

一、歷史上“選舉交易”如何演繹?四季度交易選舉“意外”,後續交易政策推進

歷史回溯來看,“選舉交易”通常分三個階段進行:選舉前交易一方勝選優勢的快速變化、選舉後交易結果的“意外”、政策落地與否決定交易延續性/反轉。

第一階段,當一方勝選優勢快速擴大/收窄時,“選舉交易”會提前开啓。美國大選分黨內初選和總統選舉兩步進行,初選通常在8月底左右結束,彼時兩黨候選人及其政策逐步清晰,市場也逐步开啓對“政策差”的交易。1)以2004年布什VS克裏爲例,對傳統能源的態度、對伊拉克战爭何時結束是兩人主要政策分歧。9月2日槍擊事件大幅提振了布什的勝選概率,能源設備與國防軍工也同步走高;而在9月30日辯論失利後,兩行業的超額收益率也快速反轉。2)2008年,奧巴馬在正式提名後勝選概率即不斷擴大,圍繞奧巴馬醫改的交易也在9月中旬提前开啓。

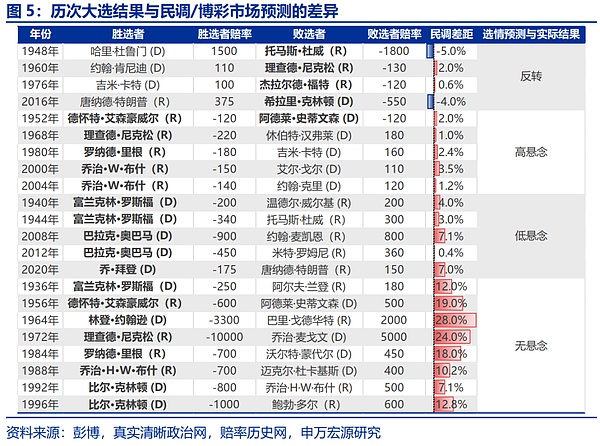

第二階段,選舉落地後,市場會對選舉“意外”進行定價。通過博彩市場的預測與民調的差距,可以將1936年以來的大選分爲“結局反轉”、“高懸念下勝出”、“低懸念下勝出”、“無懸念勝出”四種情形。1)反轉情形下,市場表現較此前3個月有明顯反轉,2016年的大選即是典型案例;2)高懸念下勝出的情形中,市場會延續此前的交易方向1個多月;3)低懸念下勝出的情形中,市場在選舉落地後的延續性更弱,僅約10個交易日;4)無懸念勝出情形中,市場前期定價已相對充分,選舉落地後的反應幅度與反應持續性均相對最弱,2020年大選即是典型案例。

第三階段,核心政策的落地/落空,也會帶來前期交易的重啓/逆轉。以2017年爲例,彼時,在減稅、貿易衝突等競選承諾下,市場對“特朗普交易”的反應爲“強美股”、“強美元”。而2017年3月25日,新醫改議案的落空,使得當日美股快速走低、美元大幅走弱。該法案是特朗普試圖推行的第一份關鍵議案,但黨內觀點都無法達成一致,在衆議院投票前就被撤回,這對市場信心造成顯著衝擊,特朗普交易由此开始“逆轉”。直至11月初,稅改法案的成功推進才使得市場對特朗普的政策信心重振,特朗普交易也在2018年關稅法案的推進中再度重啓。

2016年-2019年的特朗普交易爲例,第二、第三階段中,“特朗普交易”均有上演。1)第一階段,2016年9月初至11月7日,初選落地後至選舉日前,民調與博彩均倒向希拉裏一側,標普500指數走弱、美元指數震蕩,特朗普交易尚未开啓。2)第二階段,2016年11月8日至12月31日,選舉“意外”快速被定價,美元指數飆升、標普500指數大漲。3)第三階段,在2017年3月15日新醫改議案被撤銷後,美元指數持續走弱,特朗普交易暫時性逆轉;直至2018年2月,201和232關稅的加徵燃起了市場對貿易政策的信心,美元指數持續走強,特朗普交易重啓。

二、市場在如何進行“特朗普交易”?強美元確定性較高,美股、銅偏多,美債、金偏空

當前市場對“特朗普交易”的解讀主要是從政策切入去看市場,但競選方一系列主張對資產影響可能分化;而從市場交易自身出發,或可以一定程度上消除這一分歧。一方面,特朗普或哈裏斯不同政策主張對某類資產影響可能相反;以美元爲例,特朗普降低企業稅、增加關稅、支持工業生產等政策均有強美元特徵,但他還試圖推進“弱美元計劃”。從政策本身並不能得出特朗普交易中美元的走勢。另一方面,兩人在某些政策上有一定共性,例如均主張促進美國工業生產,但“政策差”對銅、周期股等影響也難以度量。而市場在第一階段對“特朗普勝選”的交易提供了這類問題的答案。

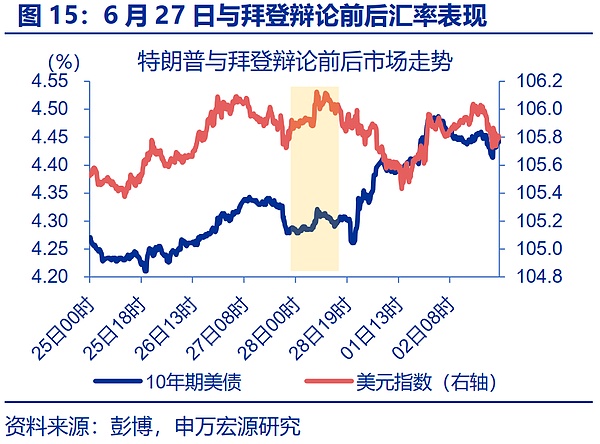

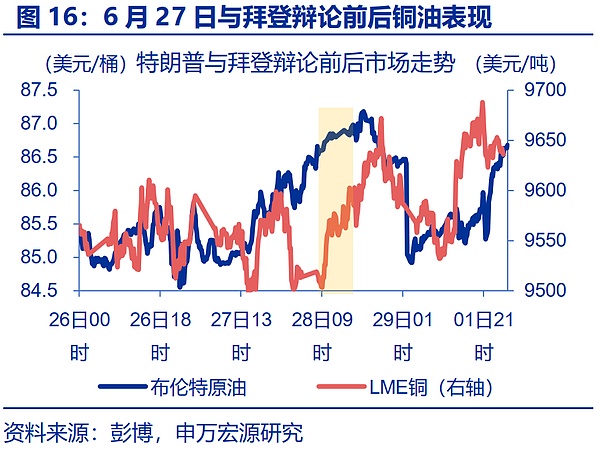

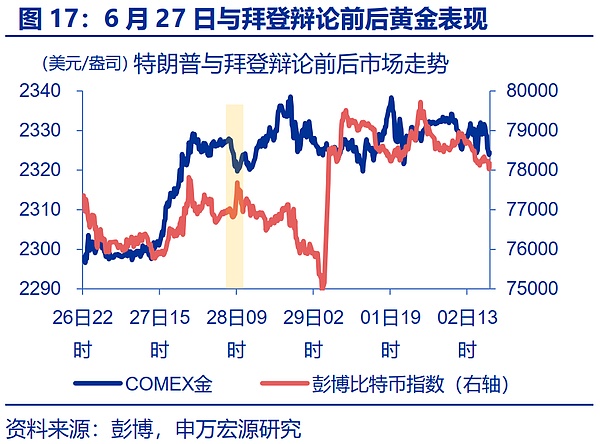

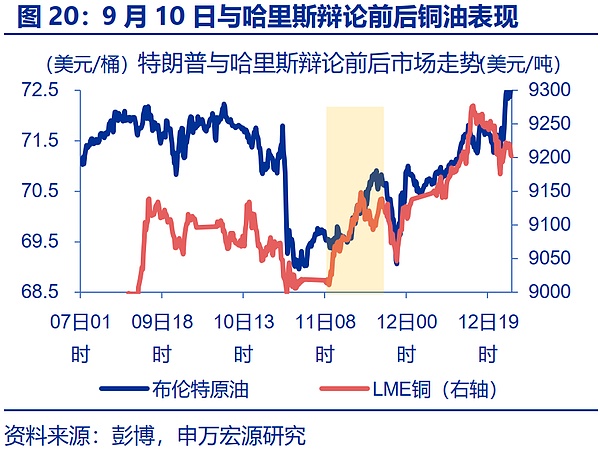

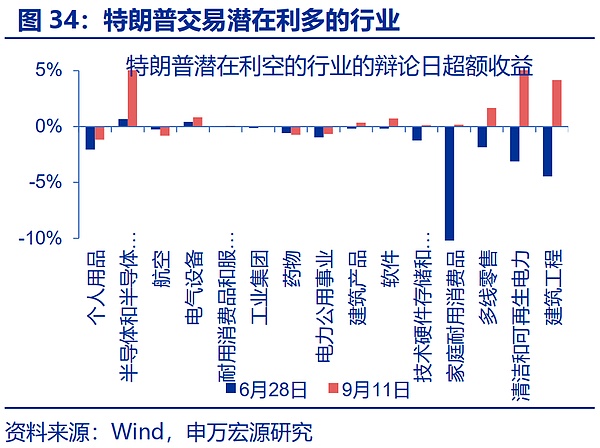

視角1:聚焦兩次辯論期間的大類資產表現。美國東部時間6月27日晚上9:00,特朗普與拜登進行了首次總統辯論,此次辯論中特朗普明顯佔優,並由此奠定了對拜登的顯著優勢。辯論期間,標普500指數、納斯達克指數大漲,美元指數走強,美債收益率上行,LME銅快速走高,比特幣上漲,布倫特原油價格微漲,COMEX金明顯承壓。從此次表現來看,“特朗普交易”或具有推升美元、推高美債利率、利多美股、銅、比特幣等特徵,對金價利空,對原油價格影響較弱。

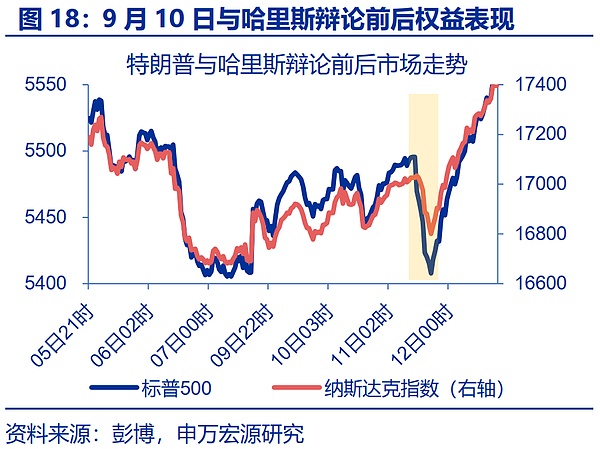

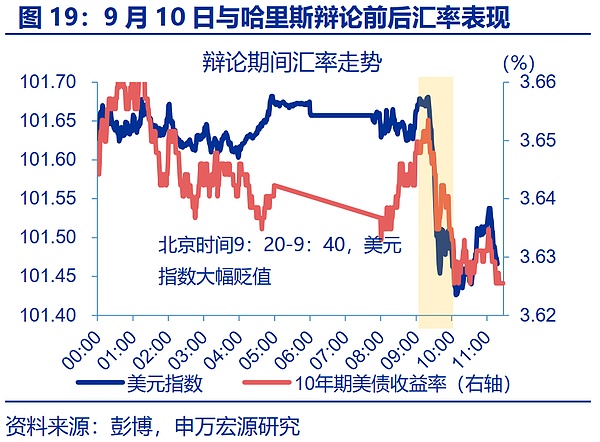

9月10日與哈裏斯的辯論中,特朗普處於劣勢,這一期間的市場走勢或與“特朗普交易”相反。辯論期間,“哈裏斯交易”下,標普500指數、納斯達克指數开盤後快速走弱,美元指數走弱、美債收益率下行,銅油價格共振上漲,比特幣下跌,金價微漲。從此次市場表現來看,特朗普與哈裏斯的政策差,仍具有強美元、推高美債利率、利多美股和比特幣、利空金價的特徵,而對銅油價格與前次較爲矛盾的指示或受9月10日晚OPEC下調今明兩年全球石油需求增長預期的擾動。

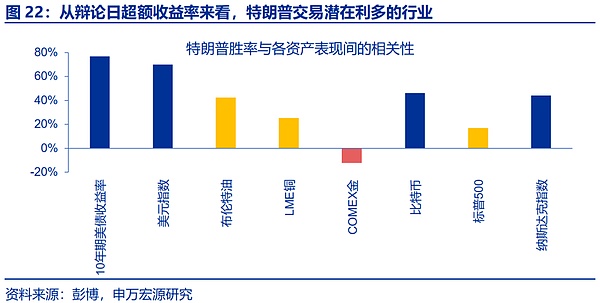

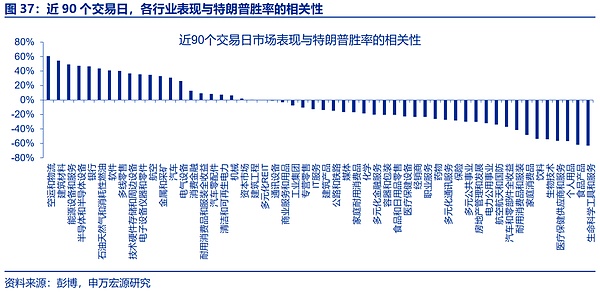

視角2:特朗普勝選優勢與超額收益率的相關性。近90個交易日中,隨着總統辯論的开始,資產定價开始考慮“選舉交易”的影響。從6月17日至今,各類資產與博彩市場特朗普勝率的相關性來看,1)10年期美債收益率、美元指數與特朗普勝率的相關性分別高達0.77、0.70,特朗普交易對美債收益率的推升、美元走強的支撐最具確定性;2)比特幣、納指與特朗普勝率的相關性分別爲0.46、0.44,也明顯受益於特朗普交易;3)布倫特原油、LME銅和標普500與特朗普勝率弱正相關,利多銅油似與政策層面的解讀有一定差異;4)金價與特朗普勝率呈現弱負相關。

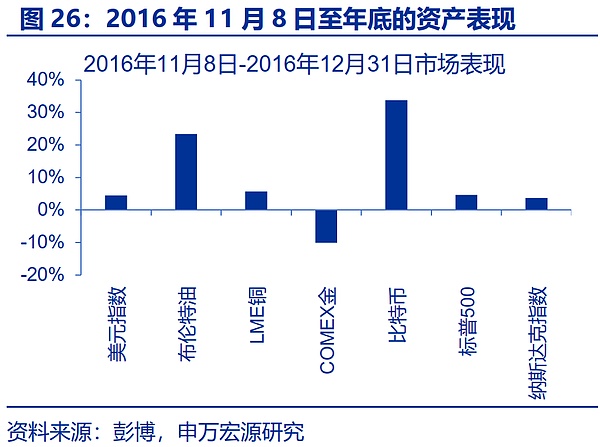

視角3:2016年特朗普交易時的大類資產表現。2016年11月8日特朗普意外當選後,多項大類資產市場表現明顯反轉,市場呈現典型的“特朗普交易”特徵。截至2016年12月31日,美債收益率快速上行59bp,美元指數上漲4.4%;權益市場,標普500指數和納指分別上漲4.6%、3.7%;商品市場,布油大漲23.4%、LME銅上漲5.7%,COMEX金大跌10.0%;其他資產方面,比特幣大漲33.8%。

綜合來看,“特朗普交易”中美債收益率上行、美元指數走強、比特幣上漲有較高確定性,交易對美股和銅價偏多,對金價偏空,對油價的影響存在不確定性。就特朗普交易影響的方向來看,與政策面出發的認知有一定出入的品類主要是銅、金、油。固然,商品價格同時還會受到其他多重因素的擾動,但從前期的交易結果來看,特朗普交易或非“利空銅油、利多黃金”。

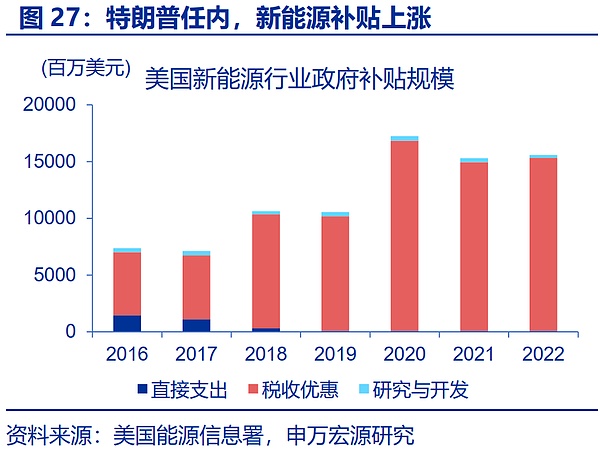

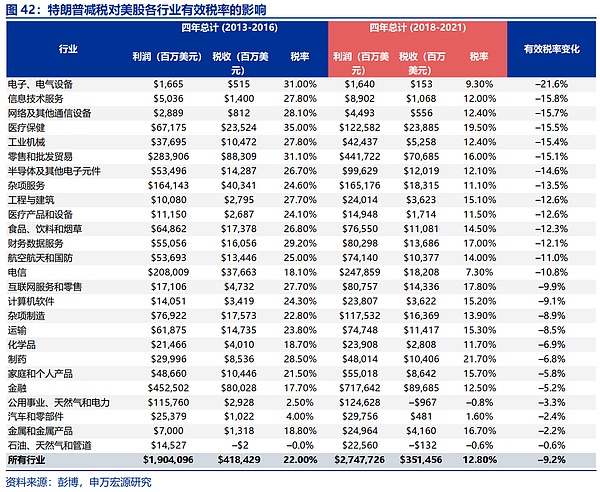

1)銅方面,特朗普並非完全限制新能源行業,其任內,美國的天然氣和可再生能源的生產量創下新高,對清潔能源的補貼金額從2017年的71億美元上升至2020年的173億美元。同時,減稅、再工業化等對經濟的刺激,也將提振對銅的需求。

2)金方面,特朗普勝選確會在一定程度上中斷政策延續性、放大市場不確定性,但其政策對美債收益率推升的高確定性仍對黃金偏利空。同時,特朗普在地緣問題上收縮陣线的態度也有利於地緣政治風險的降低。此外,赤字率的擴大並不必然帶來央行購金需求的激增,央行購金或由部分國家基於安全等考量主導,而與美債信用的關系不大。

3)油方面,特朗普持能源擴張政策,但一方面,美國頁巖油產能已近高位,許可證的頒發到供給增加仍有較長時滯;另一方面,再工業化等政策對需求的刺激,或可在一定程度上弱化特朗普能源政策對油價的利空。

三、權益市場中的“特朗普交易”?大盤成長相對利好,關注金融、能源與制造業

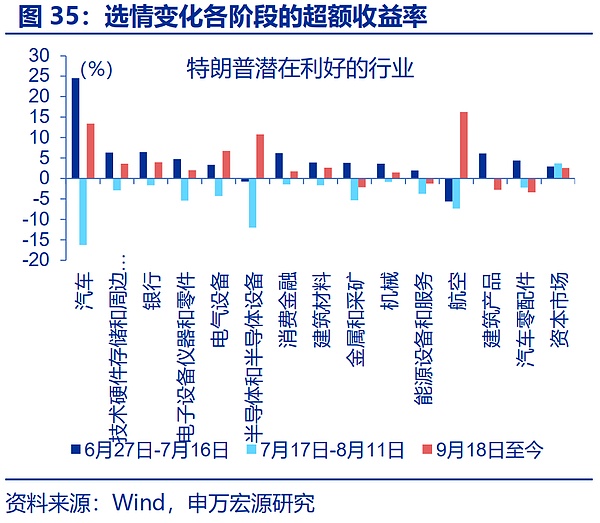

就美股而言,結構上來看,“特朗普交易”或相對利多大盤成長。根據PredictIt的賠率變化,可將6月以來的“選舉交易”大致分爲三個階段:第一階段,6月初至7月中旬,特朗普勝選概率明顯升溫;第二階段,7月中旬至8月初,哈裏斯的橫空出世帶來了特朗普勝率的大幅下滑;第三階段,9月中旬以來,因哈裏斯受訪表現不佳等原因,特朗普交易再起。從市場相對表現來看,第一、三階段,大盤、成長明顯佔優;第二階段,大盤、成長大幅走弱。邏輯上,特朗普減稅、科技等政策均利好成長板塊,而其政策給美債收益率帶來的上行風險,或使小盤股相對承壓。

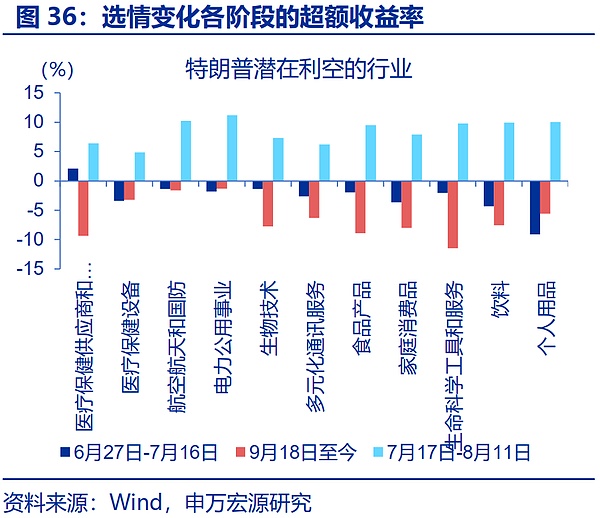

分行業,同樣可以從“特朗普交易”時間段的超額收益率來評估潛在的利多與利空。1)從辯論日日內收益來看,6月27日晚間辯論特朗普佔優後,次日特朗普交易利多的行業應有較好表現,而9月10日晚間辯論特朗普表現較差,次日特朗普交易利多的行業應出現反轉。2)從特朗普選情各階段來看,6月27日-7月16日,9月18日至今,均是特朗普勝率提升階段,應利多“特朗普交易”標的;而7月17日-8月11日,哈裏斯勝率大幅上升階段,弱勢行業或更符合“特朗普交易”特徵。

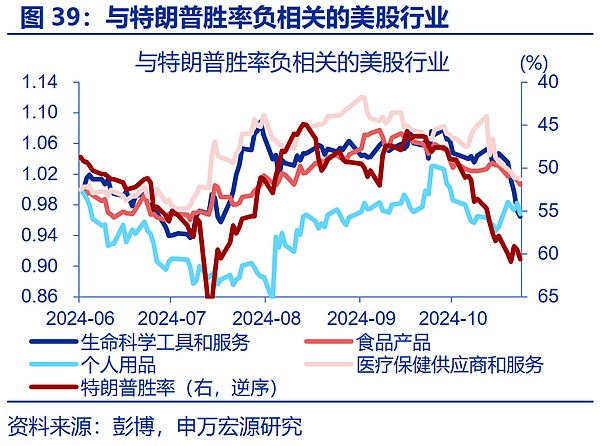

進一步地,還可以考察各行業指數市場表現與特朗普勝率的相關性。6月17日以來,空運和物流、建築材料、能源設備和服務、半導體、銀行等行業與特朗普勝率的正相關性較高,分別爲0.61、0.55、0.49、0.47、0.47;生命科學、食品、個人用品、醫療保健供應商與服務、生物技術等行業與特朗普勝率的負相關性較高,分別爲-0.63、-0.62、-0.57、-0.56、-0.54。

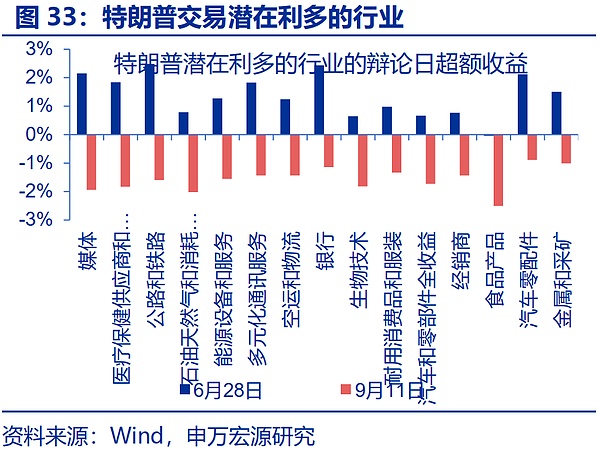

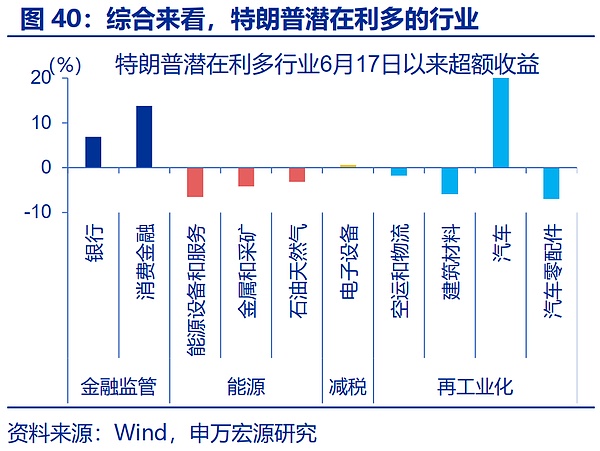

綜合考慮辯論日超額收益、選情各階段超額收益、近90個交易日與特朗普勝率的相關性,可將特朗普潛在利多的行業大致分爲4類:1)金融監管放松利好的銀行、消費金融;2)支持傳統能源开發利好的能源設備與服務、金屬和採礦、石油天然氣;3)企業稅減免利好的電子設備;4)空運和物流、建築材料、汽車、汽車零配件等。

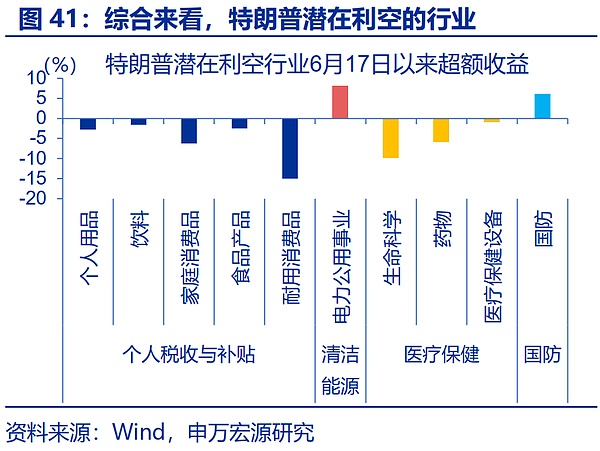

潛在利空的行業同樣可分爲4類:1)消費品類,如個人用品、飲料、家庭消費品、食品、耐用消費品等;2)清潔能源類,如電力公用事業;3)醫療保健類,如生命科學、藥物、醫療保健設備;4)國防軍工類。

對金融、傳統能源、減稅等利多,對清潔能源等利空均爲市場所共識,更值得關注的或爲以下幾類:

1) 特朗普再工業化政策邏輯支撐下,空運物流、建築材料、汽車等行業。

2) 相對哈裏斯針對中低收入群體的減稅與補貼,特朗普減稅政策富人更受益,對必需消費、醫療保健等行業偏利空。

3) 特朗普對地緣政治的收縮性政策,對國防軍工偏利空。

四、“選舉交易”的可能演繹?短期看結果意外性,中期看政策脈衝,長期看基本面

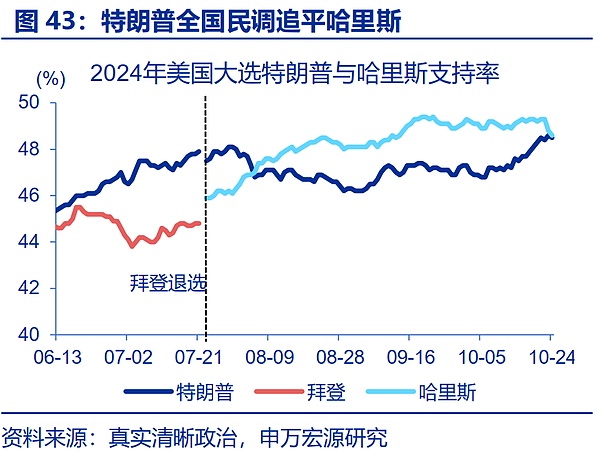

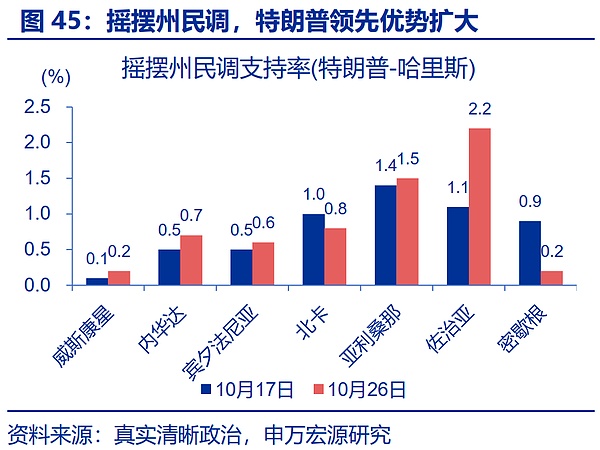

近期,特朗普勝選的概率顯著提升,市場也已再度對特朗普勝選進行定價。截至10月24日,RCP集合民調顯示,特朗普支持率48.5%,哈裏斯48.6%;9月份時,特朗普民調一度落後2個百分點,目前已追平哈裏斯。七個搖擺州當中,特朗普支持率已全面領先;截至10月26日,特朗普在佐治亞、亞利桑那、賓州、內華達、威斯康星州的領先優勢較上周繼續擴大。從博彩市場來看,特朗普勝選概率更是高達61%。9月23日以來,特朗普集團的漲幅高達268%,特朗普交易已明顯重燃。

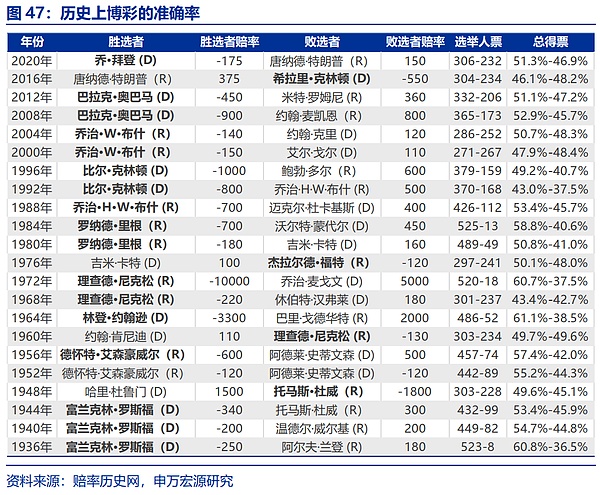

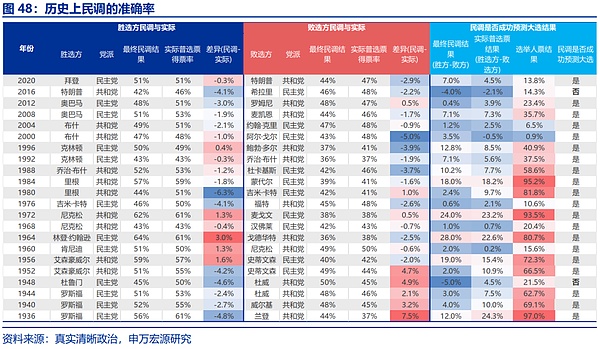

但選情遠非板上釘釘;短期來看,如果特朗普當選,前期交易的延續性或相對有限,但如果哈裏斯勝出,前期交易或發生大幅反轉。歷史回溯來看,博彩市場對大選結果的預測並不靠譜,1936年以來的22次大選中有5次均未能作出正確預測;民調同樣存在缺陷。而今年,郵寄選票的延續、疫情後城鄉人口的遷移、民調模型對特朗普修正後產生的新偏誤等均可能帶來結果的不確定性,但市場交易已明顯向特朗普傾斜。這意味着,如果特朗普順利當選,市場走勢或類似於2020年、2012年等,前期交易小幅延續;但一旦哈裏斯勝選,市場或類似於2016年,出現大幅逆轉。

中期來看,市場演繹的焦點在於選舉主張推進的節奏與落地的可能。1)從推進節奏來看,美國總統可通過行政令、立法等形式推行政策主張;立法程序實施速度更慢,行政令則更容易實施。以歷史爲參考,第一任期特朗普通過行政命令方式,迅速在移民、貿易、監管等領域出台政策,但稅收領域政策落地較慢。2)從落地可能來看,若缺少國會配合,哈裏斯的稅收政策、特朗普的稅收及能源政策或將受阻;同時,雙方競選承諾兌現記錄均較差,特朗普第一任期內政策兌現率僅23%,但在貿易領域的兌現率較高。政策主張推進順利與否或直接影響第三階段選舉交易的反轉或延續。

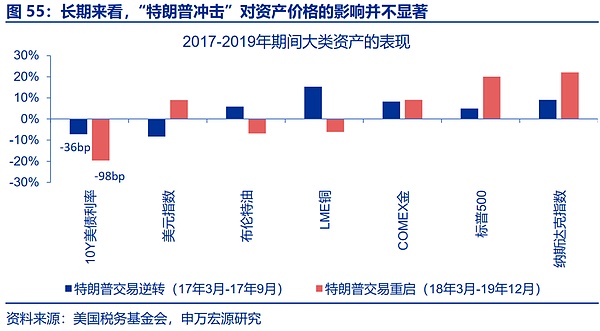

長期來看,對於多數資產定價更具決定性的仍是基本面本身,選舉對市場的影響或將主要通過對基本面的影響來實現。從2017-2019年期間的市場走勢來看,在貿易政策落地帶動“特朗普交易”重啓期間,美債收益率仍在回落、銅油共振下跌,金價大幅上漲,似乎與“特朗普交易”的應有之義有一定衝突;背後的原因在於,貿易摩擦疊加下行的經濟周期,導致了美國經濟的明顯走弱,主導了這一期間的市場行情。向後看,“選舉交易”仍應回歸基本面本身。當下,今年大選可分爲四種情形:共和黨全面勝利(概率:49%)、特朗普+分裂國會(概率:14%),民主黨全面勝利(概率:12%),哈裏斯+分裂國會(概率:21%)。根據對經濟正面影響的幅度排序,依次爲:民主黨全面勝利>共和黨全面勝利>哈裏斯+分裂國會>特朗普+分裂國會。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。5月以來,美國經濟數據全面不達預期,勞動力市場加速放緩,居民部分還本付息壓力趨勢性上行,消費放緩趨勢仍在繼續。

3、日元超預期繼續升值。在衰退交易和美聯儲降息背景下,日元大幅升值。若日元繼續大幅升值,將阻礙日本內需的修復和日央行正常化進程。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“特朗普交易”全解

地址:https://www.fastusing.com/article/45763.html