古井貢“年份原漿”還能狂飆多久?未標真實年份外購基酒超15萬噸

來源:市場資訊

來源:產業資本

臨近年末,安徽的各大飯店酒樓裏堆滿了古井貢與迎駕貢的箱裝酒,這見證了徽酒控盤渠道的凌厲作風。

正是靠着對省內重點渠道的高滲透與強勢營銷,古井貢猶如一匹脫繮之馬一般在短短四年間營收翻了2倍,股價漲勢也十分喜人。

不過揭开其營銷面紗,強“勢”名頭下,其“實”難相符。

隨着“僞年份酒”以及”長期外採基酒”的隱祕被揭露,消費者對古井貢·年份原漿系列產品的審視更爲嚴苛。

廣告帶節奏的時代終將過去,古井貢·年份原漿能用實際行動證明自己貨真價實嗎?

非真實年份的“年份原漿”

非真實年份的“年份原漿”

正所謂:“青出於藍而勝於藍”。

這句話可以說是對於徽酒老大古井貢過去幾年亮眼成長的最佳總結。

白酒界素來有“東不入皖、西不入川”的說法,說的是川派濃香型白酒與江淮派濃香型白酒井水不犯河水的競爭格局。

可事實上,這一局面早已被打破。

其主要體現在五糧液第八代普五、瀘州老窖國窖1573、劍南春水晶劍等川酒核心名優酒牢牢佔據着江淮次高端及以上市場。

失去這些高利潤市場的江淮本地白酒,比如洋河、古井貢、今世緣等它們則將重心放在了200-500元中高端市場的爭奪上。

上述細分市場對渠道與營銷的要求遠勝於品牌,而這恰恰是洋河、古井貢崛起的密碼。

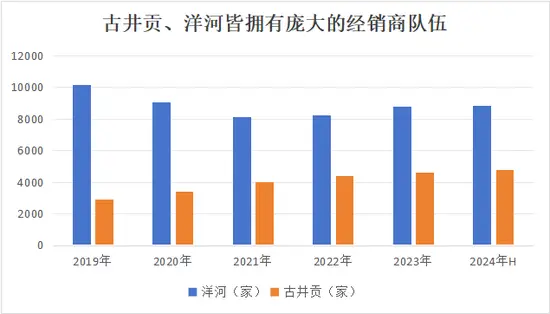

衆所周知,洋河憑借着“藍色經典”的差異化營銷以及“1+1”的深度分銷模式,順利躋身行業前三。

截至今年上半年,“藍色經典系列”產品收入佔到洋河總收入的約70%,與此同時洋河的8700多家經銷商也屬行業之最。

這種依靠海量經銷商與地面銷售人員的“兇悍打法”,讓普遍依賴“大商”經營的川酒只能退守高端市場。

不過這一“战術”在當前白酒消費升級承壓以及今世緣的擠壓下逐漸失效。

但對於毗鄰的古井貢而言,洋河是位“好老師”。古井貢不僅習得了其“創新品類”的做法,還復制了其控盤渠道的要領。

據《產業資本》統計,過去10年間(2013年-2023年),古井貢的淨利潤復合增速高達22%,大幅高於同期洋河的7.2%以及古井貢的16.5%。

爲人不知的是,古井貢的崛起也僅是近十年的事情。

2010年以前,徽酒老大還是口子窖。故事的轉折點是“古井貢·年份原漿”消費升級型產品的大賣。

2008年,古井貢正式推出“年份原漿系列”,其中“古5”,“古8”精准卡位在百元及200元價格帶上。在強勢營銷投放與地面銷售人員的配合下,“年份原漿”系列營收在短短4年間實現了從0到30億元的突破,成爲古井貢收入的中流砥柱。

後來的事大家都知道了。

在“年份原漿”的加持下,古井貢營收先後於2015年、2019年、以及2023年分別突破50億元、100億元與200億元大關,成爲絕對的徽酒龍頭。

不過,相較於營銷及渠道方面的“瘋狂”,古井貢“年份原漿”在產品力的表現上卻泛善可陳。

首先,古井貢“年份原漿”系列並非真正的年份酒。比如“年份原漿·古20”,“年份原漿·古30”的後綴數字並不代表基酒的儲藏年份,而僅僅是一種商標。

其次,年份原漿的產品陣容雖然龐大,包括古5、古7、古8、古16、古20、古26、古30等,但真正獲得市場認可的僅有“”古8”、“古20”兩款產品。

最後,年份原漿系列實際上是將過去“單糧型”改爲“多糧型”。這一調整使得古井貢·年份原漿系列聞香很好,但喝起來體感並不好。這是因爲多糧型濃香白酒需要更多的陳化時間,但古井貢的產能一直捉襟見肘。

正如人有兩條腿一樣,產品與營銷是一家公司的兩根命脈,古井貢如此“偏科”並非明智之舉。

外購基酒超15萬噸

外購基酒超15萬噸

優質多糧型白酒通常都是時間的產物。

這一時間既包括“窖池”時間,也包括“陳化”時間。白酒屆的一個共識是百年以上以上的窖池才能生產出六成以上的優質基酒。同時,優質濃香型白酒的陳化時間至少爲3年。

對應到古井貢身上,公司宣稱擁有大量的明代窖池群,是國內現存最古老的釀酒窖池,已經連續使用了約500年。

但“宣稱”畢竟是“王婆賣瓜”式的自誇行爲,事實上江淮地帶是抗日战爭的重災區,說這些“古老”窖池群在抗战時期未曾中斷恐怕只是美好的想法。

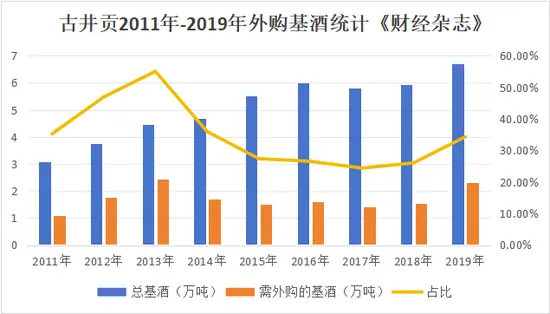

其次,根據歷年實際產能與銷量對比數據,古井貢不但沒有充足的時間來陳化白酒之外,恐怕還有長期向外採購基酒的經歷。

《財經》雜志曾經系統統計過古井貢2011年-2019年的實際產能與每年銷量對應的基酒數量,發現這期間古井貢累計向外採購基酒超過15萬噸,佔到公司同期公司總銷量所對應基酒的33%。

對於外購基酒的現象,業界有不同的評價。有人說這是行業的正常現象,有人則吐槽屬於“雜交產品”。

我們傾向於第二種觀點。理由有二:

首先,白酒雖然歸類於消費品,商品成本主要包含“原材料、包材、燃料”等,但與許多消費品不同的是其核心賣點是“屬地化的優質基酒”。比如飛天茅台產地必須是赤水河,國窖1573必須來自瀘州的古老窖池。

其次,外購基酒並不能保證產品的品質,尤其是售價較高的“年份原漿”。難怪互聯網平台上有不少消費者吐槽“喝古井貢部分年份原漿產品容易頭疼”,這些反饋產品多集中在“古8“以下產品。

不難推斷,古井貢很有可能曾將外購的大量基酒用於非高端的年份原漿產品上。

好在,在產能短板上,古井貢及時“懸崖勒馬”。

2020年公司融資近90億元布局包括新增6.66萬噸基酒在內的擴產項目,該項目計劃於2024年全部竣工,卻有記者實地走訪發現截至去年9月份該工程的實際進度只有42.3%。

但“亳州生態環境”今年8月發文稱“古井貢上述項目將於今年9月建成”,至於該項目是否完工投產,還需要古井貢官方進一步的確認。

不可否認的是在該項目建設的3年期間(2020年-2023年),古井貢每年仍有上萬噸的基酒產能缺口。

數據顯示2020-2023年,古井貢的推算產能(當年產量/1.4)分別爲5.98萬噸、7.86萬噸與8.18萬噸、但實際產能分別爲4.4萬噸、5.2萬噸與7.3萬噸。

希望古井貢在6.66萬噸新增基酒投產後能完全終止外採基酒的行爲。

省內競爭壓力

省內競爭壓力

通過借鑑洋河,古井貢順利坐上了徽酒一哥的地位,不過它如今面臨的挑战也幾乎與洋河如出一轍。

前文我們提到洋河近幾年業績原地踏步的一大因素是今世緣在江蘇省內的強勢擠壓。

尤其是今世緣“國緣四开”在400元價位段的領先,以及今世緣靠着這一優勢牢牢佔據着南京與蘇州兩大战略高地。

洋河之所以會丟掉400元價格帶,一個重要原因是過去幾年公司的推廣重點是600元的次高端產品“M6+”,相對而言其給到300元價格帶產品水晶夢(M3)的資源較少,從而給了今世緣機會。

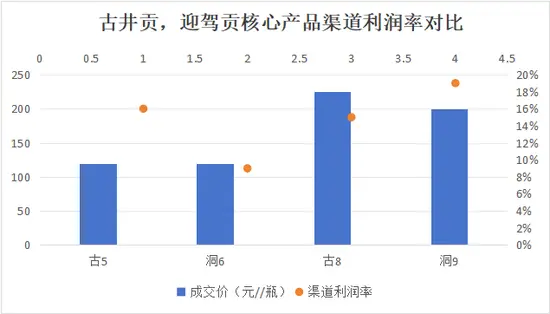

與洋河類似,古井貢當前推廣的重點產品是“古20”,這款產品主要的目的是卡位“500元”價格帶。

券商統計顯示,“古20”目前確實做到了安徽省內次高端市場的第一名,售價較低的“古16”(零售價350元)也取得了可觀的市佔率。

不過在安徽省內規模最大的200元及以內價格帶上,“古8”(零售價220元)與“古5”(零售價120元)正面臨着迎駕貢同級別產品“洞9”與“洞6”的瘋狂進攻。

渠道調研數據顯示,“洞6”的渠道利潤率爲16%,“古5”僅爲9%,在相同120元的零售價下,經銷商自然愿意推廣利潤率更高的“洞6”。

這一情況同樣出現在古井貢大單品“古8”身上——“古8”的零售價爲225元,渠道利潤率爲15%,“洞9”的零售價爲200元,渠道利潤率爲19%。

跟隨者迎駕貢正在用“性價比”這把利刃撕下古井貢的基本盤。

此時,對古井貢而言,其是否能用“安徽省內唯一八大名酒”的品牌背書讓消費者指名購买?

這一疑問,恐怕連它自己缺乏足夠信心。

所以接下來,古井貢大概率還會維持其居高不下的營銷費用率。結合目前次高端產品承壓的大環境,在費用剛性與提價有限的情況下,古井貢的利潤增速必然會受到抑制。

換言之,未來古井貢淨利潤狂飆的勢頭或很難持續。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:古井貢“年份原漿”還能狂飆多久?未標真實年份外購基酒超15萬噸

地址:https://www.fastusing.com/article/50573.html